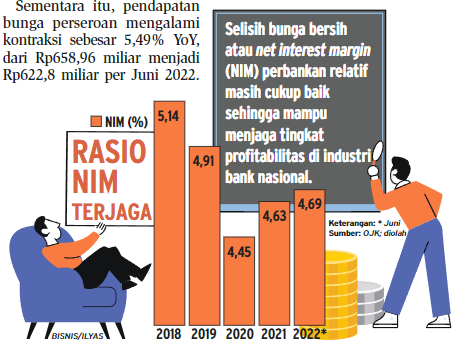

Bisnis, JAKARTA — Industri perbankan cukup mampu menjaga profitabilitas sampai dengan semester I/2022. Tren penurunan bunga simpanan, khususnya di kelompok simpanan berjangka berpengaruh terhadap pencapaian selisih bunga bersih bank.

Deputi Komisioner Stabilitas Sistem Keuangan Otoritas Jasa Keuangan (OJK) Agus Edi Siregar mengatakan bahwa tingkat selisih bunga bersih atau net interest margin(NIM) perbankan sampai dengan Juni 2022 cukup terjaga di level 4,69%. “Profitabilitas bank masih cukup tinggi dengan NIM sampai dengan Juni 4,69% dan BOPO [biaya operasional terhadap pendapatan operasional] 78,46%,” ujar Edi dalam diskusi virtual Bisnis Indonesia Mid Year Economic Outlook 2022, Selasa (2/8). Jika dibandingkan dengan posisi akhir tahun lalu, rasio NIM sampai dengan Juni meningkat tipis. Perbankan mampu menjaga NIM di kisaran 4,5%—5% alam kurun 5 tahun terakhir. (Lihat infografik)Tidak hanya itu, lanjutnya, meski kredit yang disalurkan perbankan tumbuh, permodalan perbankan tetap berhasil dijaga, bahkan naik. Capital adequacy ratio (CAR) bank tumbuh dari 24,67% menjadi 24,69% pada Juni 2022. CAR merupakan cerminan kecukupan modal yang berguna untuk menampung risiko kerugian yang kemungkinan dihadapi bank. Secara umum, Edi melaporkan bahwa kinerja perbankan di Tanah Air masih sangat baik. Penyaluran kredit hingga Juni 2022 tumbuh 10,66% year-on-year (YoY). Dalam laporan OJK, pertumbuhan kredit utamanya ditopang di sektor kredit korporasi dan konsumsi. Secara sektoral, mayoritas sektor utama kredit mencatatkan kenaikan dengan kenaikan terbesar pada sektor manufaktur dan sektor pertambangan sebesar 23,5% secara bulanan. Sementara itu, laju dana pihak ketiga (DPK) naik 9,13% YoY. Total DPK yang dihimpun perbankan sampai dengan Juni 2022 mencapai Rp7.602 triliun. Sementara itu, jika dilihat sejak awal tahun ini, pertumbuhan nya terctat 1,61%.

Dengan kinerja itu, Edi menuturkan industri perbankan Tanah Air masih terus menunjukan performa baik dengan kredit yang terus melaju, likuiditas yang masih cukup, dan risiko kredit sangat terjaga. Sementara itu, sejumlah bank yang telah melaporkan kinerja sampai dengan Juni 2022, terlihat mampu menjaga rasio NIM di level tinggi. PT Bank MNC Internasional Tbk. (BABP) milik taipan Hary Tanoesudibjo mencatatkan kenaikan laba bersih sebesar 629,21% YoY menjadi Rp34,88 miliar pada kuartal II/2022, dibandingkan periode yang sama tahun lalu sebesar Rp4,78 miliar. Direktur MNC Bank Rita Montagna menyatakan penyaluran kredit oleh Bank MNC tumbuh 25,74% YoY dari Rp7,7 triliun menjadi Rp9,68 triliun. Sementara itu, dana pihak ketiga juga mencatat perbaikan. Rasio simpanan tabungan dan giro atau dana murah lebih tinggi dibandingkan dengan pertumbuhan deposito berjangka. BABP mencatat NIM tumbuh dari 3,74% pada semester I/2021 menjadi 5,23% pada semester I/2022. Sementara itu, PT Bank Sahabat Sampoerna membukukan laba setelah pajak sebesar Rp26,6 miliar, naik 44% YoY dibandingkan periode yang sama tahun lalu sebesar Rp18,5 miliar. Bank itu juga mencatat NIM yang cukup tebal, yakni 7,77% sampai dengan Juni 2022. Direktur Utama Bank Sampoerna Ali Rukmijah menuturkan pertumbuhan laba Bank Sampoerna tidak terlepas dari peningkatan pendapatan bunga bersih yang naik 31,61% YoY menjadi Rp432,57 miliar, termasuk penurunan beban bunga yang menyusut 42,4% YoY menjadi Rp190,23 miliar. Sementara itu, pendapatan bunga perseroan mengalami kontraksi sebesar 5,49% YoY, dari Rp658,96 miliar menjadi Rp622,8 miliar per Juni 2022. Bank lain yang mencetak NIM cukup tebal yakni PT Bank Neo Commerce Tbk. Bank dengan kode saham BBYB itu mencatat rasio NIM sampai dengan Juni 2022 sebesar 10,16%. Sampai dengan Juni 2022, BBYB mencatatkan kenaikan total kredit sebesar 84,2%, terutama ditopang dengan layanan berbasis digital yang dimiliki oleh perseroan. Setahun terakhir, kami secara konsisten terus menambah berbagai layanan dan fi tur keuangan digital,” kata Direktur Utama Bank Neo Commerce Tjandra Gunawan.

Sumber: Bisnis Indonesia (3 Agustus 2022)

| Saham | 07-10-2021 | 08-10-2021 | (+/-) |

|---|---|---|---|

| ASII | 5,700.00 | 5,900.00 | 3.389% |

| BBCA | 35,800.00 | 36,450.00 | 1.783% |

| UNVR | 4,830.00 | 4,760.00 | -1.47% |