Regulasi pemerintah yang berubah-ubah di tengah kenaikan harga minyak sawit mentah dan pupuk sedikit banyak menimbulkan turbulensi terhadap emiten produsen crude palm oil (CPO) dan produk-produk turunannya. Kesigapan emiten dalam memitigasi gejolak tersebut menjadi kunci untuk menjaga momentum pertumbuhan kinerja pada 2022.

Aturan terbaru mengenai CPO disampaikan oleh Presiden RI Joko Widodo pada Jumat (22/4) petang. Kepala Negara mengumumkan akan melarang ekspor bahan baku minyak goreng dan minyak goreng mulai 28 April 2022. Keran ekspor produk olahan sawit yang ditutup berimbas langsung terhadap ekosistem industri dari hulu hingga hilir. Apalagi, volume ekspor CPO per tahun diestimasi mencapai 30 juta ton, sedangkan konsumsi domestik hanya 6 juta—7 juta ton per tahun. Kementerian Perdagangan juga sempat menerapkan aturan domestic market obligation (DMO) dan domestic price obligation (DPO) untuk stabilisasi harga minyak goreng di dalam negeri. Namun, aturan itu dicabut pada medio Maret 2022. Senior Investment Information Mirae Asset Sekuritas Muhammad Nafan Aji Gusta mengatakan keputusan pemerintah itu sedikit banyak akan berpengaruh terhadap kinerja keuangan emiten perkebunan dan pengolahan sawit. “Dari pandangan kami, sebetulnya selama masih memenuhi DMO emiten masih bisa meningkatkan kinerja pendapatan. Tapi dengan ini kan pendapatan jadi kurang optimal, dan nett marginnya akan agak tertekan, kinerjanya akan agak kurang optimal,” jelasnya kepada Bisnis, Minggu (24/4). Nafan mengatakan cukup mengapresiasi langkah pemerintah itu untuk memberantas mafia minyak goreng dan menstabilkan harga CPO sehingga bisa meningkatkan daya beli masyarakat dan menikmati momentum pemulihan ekonomi.

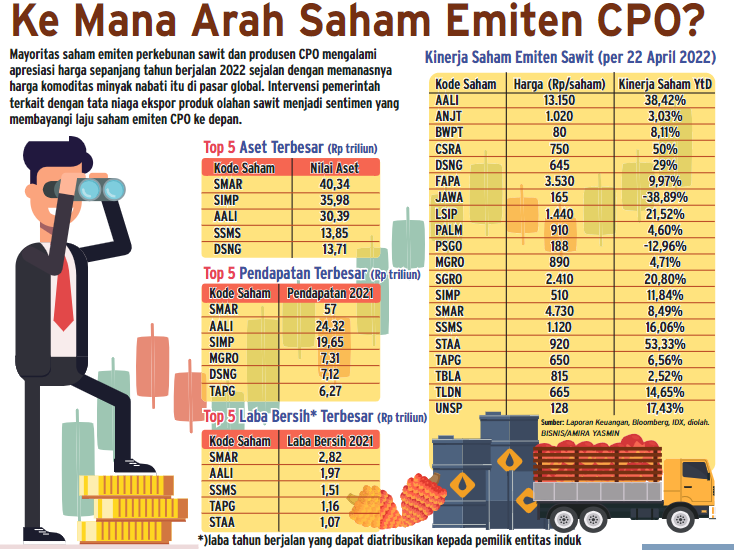

Namun, menurutnya, ekspor CPO punya peran besar untuk Indonesia, terutama dengan harga CPO yang masih dalam tren kenaikan serta adanya gangguan tenaga kerja di Malaysia. “Kalau dimanfaatkan dengan baik, ini bisa mendatangkan devisa, dan perusahaan bisa meningkatkan average selling price [ASP]. Apa lagi, CPO tak hanya dibutuhkan negara lain untuk minyak goreng, tapi juga dipakai untuk substitusi energi yang reliable, murah, dan menarik,” imbuhnya.Oleh karena itu, harapannya langkah ini tidak diberlakukan untuk jangka panjang karena potensi dari ekspor besar. Terkait dengan harga saham, berdasarkan catatan Bisnis, sejumlah emiten di sektor kelapa sawit memiliki kinerja saham yang cukup mentereng sepanjang tahun berjalan 2022. Saham PT Astra Agro Lestari Tbk. (AALI), misalnya, melonjak 38,42% secara year-to-date(YtD) ke level Rp13.150 pada penutupan perdagangan Jumat (22/4). Hal serupa dialami oleh duo emiten sawit Grup Salim. Saham PT PP London Sumatra Indonesia Tbk. (LSIP) dan PT Salim Ivomas Pratama Tbk. (SIMP) kompak menguat masing-masing 21,52% dan 11,84% sepanjang tahun berjalan 2022. Emiten sawit milik taipan lain, PT Triputra Agro Persada Tbk. (TAPG) juga mengalami kenaikan harga saham 6,56% secara ytd ke level Rp650. Begitu pula dengan emiten anyar PT Sumber Tani Agung Resources Tbk. (STAA) yang sahamnya melesat 53,33% sejak listing pada 10 Maret 2022. Menurut Nafan, pergerakan harga CPO dapat dicermati lewat saham-saham dalam indeks IDX Sector Consumer Non-Cyclical. Sepanjang tahun berjalan 2022, indeks tersebut terkoreksi 1,77% atau underperform terhadap IHSG yang menguat 9,79%.

“Saya kira indeks noncyclical bisa dicermati, sebab bisa buy on weaknes secara teknikal. Kalau secara fundamental dari riset kami masih overweightdengan memperhatikan AALI dan LSIP,” tuturnya. Dalam risetnya, analis NH Korindo Sekuritas Cindy Alicia Ramadhania menyematkan rekomendasi beli untuk AALI dengan target harga Rp14.600 per saham. Hal itu sejalan dengan estimasi pertumbuhan pendapatan 4% YoY menjadi Rp25,29 triliun dan laba bersih naik 19% YoY menjadi Rp2,34 triliun pada tahun ini. “Kami estimasi harga CPO akan lanjut menguat sejalan dengan kenaikan permintaan dan tensi konflik Rusia-Ukraina,” tulisnya dalam riset yang dikutip Minggu (24/4). Sementara itu, analis BRI Danareksa Sekuritas Andreas Kenny juga menyoroti harga CPO yang sempat terdorong ke level di atas 8.000 ringgit per ton sebagai katalis positif terhadap emiten di sektor perkebunan sawit. Pada 2022 dan 2023, rerata harga CPO diestimasi pada level yang konservatif 5.000 ringgit per ton pada tahun ini dan 4.500 ringgit per ton pada tahun depan. “Kami mempertahankan rekomendasi beli untuk LSIP dengan target harga yang lebih tinggi Rp2.200 per saham,” tuturnya. Pada tahun ini, pendapatan anak usaha SIMP itu diproyeksi mencapai Rp5,36 triliun dan laba bersihnya Rp1,98 triliun. Adapun, pertumbuhan earnings per share LSIP dikalkulasi mencapai 100,3% pada 2022.

Analis Samuel Sekuritas Yosua Zisokhi menyebut tiga risiko utama emiten di sektor sawit, yakni fluktuasi harga CPO, perubahan kebijakan Pemerintah terhadap industri sawit, dan kondisi cuaca yang dapat mempengaruhi produksi. Untuk STAA, Yosua menginisiasi rekomendasi beli dengan target harga Rp1.400 per saham. Menurutnya, STAA didukung umur tanaman yang relatif muda sekitar 12 tahun, yield tandan buah segar (TBS) yang tinggi lebih dari 20 ton per hektare, dan outlook harga CPO yang kokoh di atas 4.000 ringgit per ton. “Perusahaan berencana untuk masuk ke industri hilir dengan membangun fasilitas refinery di Dumai,” paparnya. Dari kalangan emiten, menurut Presiden Direktur AALI Santosa, prospek kinerja perusahaan pada tahun ini dibayangi oleh sejumlah ketidakpastian di pasar. “Harga CPO naik, tetapi costkami juga ikut naik karena harga pupuk saat ini sudah naik sekitar 75%–80% sehingga selisih ke naikan pendapatan dan cost juga akan tipis,” jelasnya, Rabu (13/4). Selain itu, AALI turut terlibat dalam kebijakan pendistribusian CPO ke pasar domestik pada Januari–Februari lalu. Dengan penggunaan harga jual yang lebih rendah dibandingkan harga pasar, Santosa mengatakan pertumbuhan kinerja keuangan akan sedikit tersendat.

Sumber: Bisnis Indonesia (25 April 2022)

| Saham | 07-10-2021 | 08-10-2021 | (+/-) |

|---|---|---|---|

| ASII | 5,700.00 | 5,900.00 | 3.389% |

| BBCA | 35,800.00 | 36,450.00 | 1.783% |

| UNVR | 4,830.00 | 4,760.00 | -1.47% |