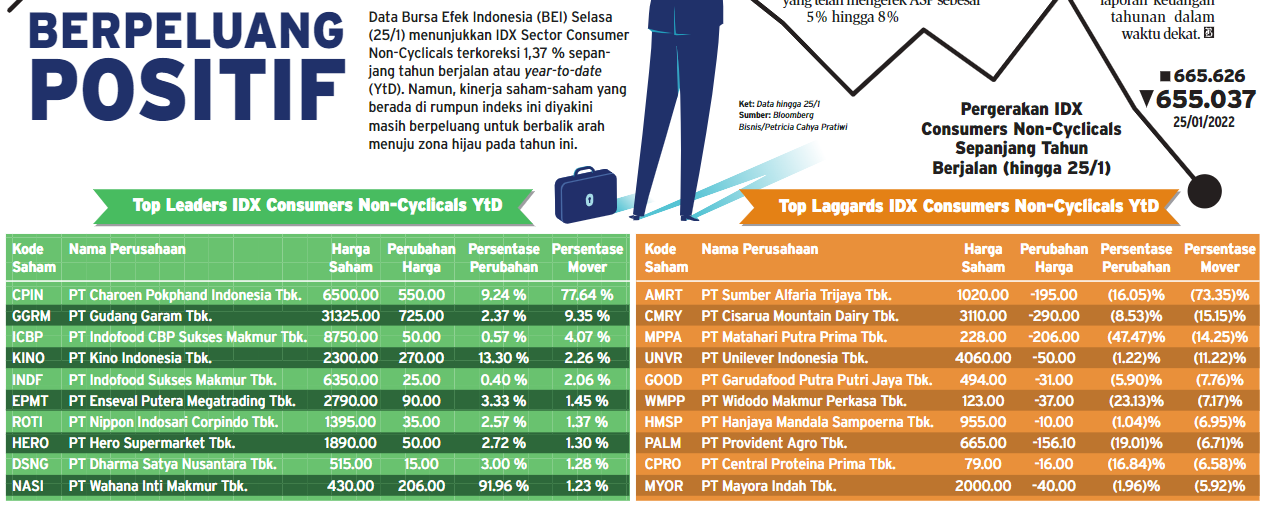

Bisnis, JAKARTA — IDX Barang Konsumen Primer atau Consumer Non-Cyclicals diyakini masih berpeluang untuk positif pada tahun ini seiring dengan optimisme pemulihan ekonomi dan membaiknya inflasi. Penundaan implementasi cukai plastik dan minuman kemasan berpemanis menambah sentimen untuk emiten makanan dan minuman atau mamin berbalik arah.

Equity Research Analyst Kiwoom Sekuritas Indonesia Abdul Azis Setyo Wibowo memperkirakan ada sentimen positif yang mendorong kinerja indeks tersebut pada tahun ini. “Kami melihat IDX Sector Consumer Non-Cyclicals pada tahun ini masih ada peluang mencatatkan kinerja positif didorong pemulihan ekonomi dan membaiknya inflasi,” ungkap Abdul kepada Bisnis, Selasa (25/1). Sementara itu, pemerintah melalui Ditjen Bea dan Cukai Kementerian Keuangan masih memperhatikan perkembangan kondisi ekonomi pada 2022 terkait implementasi cukai plastik dan minuman kemasan berpemanis. Namun, Ditjen Bea dan cukai juga menambahkan jika momen belum tepat bisa juga disesuaikan implementsinya pada 2023. Abdul menilai jika terjadi penundaan implementasi cukai tersebut pada tahun ini maka hal tersebut bisa menjadi sentimen positif bagi emiten makanan dan minuman (mamin) yang masuk dalam indeks sektor barang konsumen primer. “Untuk emiten mamin memang akan menjadi sentimen positif [penundaan cukai plastik] karena beban dari perusahaan tidak jadi naik,” kata Abdul. Namun, lanjutnya, hal tersebut juga perlu diwaspadai karena jika ekonomi telah pulih, maka kenaikan cukai bisa saja terjadi. Berdasarkan sentimen tersebut, PT Kiwoom Sekuritas Indonesia merekomendasikan INDF, ICBP, AALI, dan LSIP karena secara valuasi saham, emiten-emiten tersebut masih murah. Sementara itu, Head of Investment Research Infovesta Utama Wawan Hendrayana menilai penundaan cukai plastik akan menjadi katalis positif bagi emiten yang memang menggunakan plastik yang banyak digunakan oleh emiten mamin. Menurutnya, penerapan cukai oleh pemerintah adalah pungutan untuk mengontrol sesuatu, sehingga makin tinggi cukai akan berdampak pada penjualan produk. “Beberapa industri pasti akan terdampak tapi saya rasa tidak semuanya tergantung seberapa besar eksposur dia terhadap peng-gunaan plastik ini,” jelas Wawan kepada Bisnis, Selasa (25/1).

Di sisi lain, dia mengestimasi pemulihan ekonomi pada tahun ini bisa mendekati masa sebelum pandemi Covid-19 sehingga kebutuhan atas barang-barang akan naik yang membuat IDX Sector Consumer Non-Cyclicals alias sektor barang konsumen primer juga akan terdorong naik. “Sebenarnya prospeknya bagus untuk sektor tersebut, sepanjang aktivitas masyarakat bisa pulih mendekati sebelum pandemi ya pasti kebutuhan atas barang-barang itu akan naik,” katanya. Wawan pun memaparkan ekspektasi pertumbuhan ekonomi pada 2022 cukup tinggi dengan kenaikan di sekitar 5%. Adapun pada awal tahun ini, salah satu pendukung ekspektasi pemulihan ekonomi ini adalah tingginya harga batu bara. Dia menjelaskan ketika harga batu bara naik biasanya pemerintah akan memiliki pasokan uang yang kemudian bisa digunakan untuk belanja modal. Hal tersebut, lanjutnya, menyebabkan peredaran uang di masyarakat meningkat dan seharusnya berimbas positif pada sektor konsumsi termasuk barang konsumen primer. Namun, dengan adanya peningkatan kasus harian Covid-19 beberapa waktu ini, sentimen tersebut ungkapnya bisa menjadi faktor penekan kinerja IDX Consumer Non-Cyclicals dan hal ini sudah mulai terasa di awal Januari. Data Bursa Efek Indonesia (BEI) Selasa (25/1) menunjukkan indeks tersebut masih terkoreksi 1,37% sepanjang tahun berjalan atau year-to-date (YtD). Wawan menilai pelemahan indeks tersebut juga beriringan dengan rata-rata indeks lainnya yang juga terkoreksi karena walaupun sentimen ekspektasi yang kuat di awal tahun mengenai pertumbuhan ekonomi, tetapi menghadapi dua faktor penekan utama. Pertama, lanjutnya, adalah sentimen negatif dari sisi kesehatan yang menjadi kekhawatiran investor di domestik karena ada potensi kenaikan level pemberlakuan pembatasan kegiatan masyarakat (PPKM). Sentimen negatif yang kedua, imbuh Wawan, merupakan isu global yakni adanya kemungkinan percepatan kenaikan suku bunga di Amerika Serikat.

Analis masih belum merekomendasikan saham emiten barang konsumen pada awal tahun ini. Pasalnya, kinerja emiten barang konsumen masih dibayang-bayangi oleh harga bahan baku yang tinggi. Analis BRI Danareksa Sekuritas Natalia Sutanto menjelaskan perusahaan barang konsumen cenderung menaikkan harga jual rata-rata atau average selling price (ASP) di tengah kenaikan harga bahan baku untuk menjaga marjin laba bersih. Misalnya PT Mayora Indah Tbk. yang telah mengerek ASP sebesar 5% hingga 8% untuk berbagai produk SKU (stock keeping unit). Adapun, dampak dari kenaikan ASP itu baru akan terlihat pada kuartal I/2022 dengan marjin laba diperkirakan tertekan pada kuartal IV/2021. Sementara itu, penjualan emiten dengan kode saham MYOR tersebut terpantau naik 14% di sepanjang 2021 ditopang oleh penjualan domestik dan ekspor menyusul pembukaan kembali perekonomian. “Kontribusi pasar ekspor sebesar 40% hingga 45% telah membantu perseroan untuk mengamankan bahan baku dari pasar internasional. Perseroan menyatakan bahwa harga bahan baku utama [kecuali CPO dan susu] agak menurun dalam beberapa bulan terakhir,” tulis Natalia dalam riset terbaru, dikutip Selasa (25/1). Natalia pun memperkirakan kinerja MYOR bisa kembali solid pada Maret hingga April 2022 atau bertepatan dengan momentum Lebaran 2022. Pada tahun ini, MYOR membidik pertumbuhan pendapatan sebesar 10% dengan fokus menjaga marjin. Namun, perkembangan pandemi serta isu mengenai ketersediaan pengiriman barang masih menjadi perhatian perseroan yang dapat menghambat laju pertumbuhan tahun ini.BRI Danareksa Sekuritas memperkirakan MYOR dapat membukukan pertumbuhan pendapatan sebesar 13,9% tahun ini dengan pertumbuhan laba yang lebih rendah sebesar 7%. Dengan demikian, saham MYOR masih diberi rekomendasi jual dengan target harga Rp2.000. Adapun, pergerakan harga saham MYOR juga akan dipengaruhi oleh rilis laporan keuangan tahunan dalam waktu dekat.

Sumber : Bisnis Indonesia (26 Januari 2022)

| Saham | 07-10-2021 | 08-10-2021 | (+/-) |

|---|---|---|---|

| ASII | 5,700.00 | 5,900.00 | 3.389% |

| BBCA | 35,800.00 | 36,450.00 | 1.783% |

| UNVR | 4,830.00 | 4,760.00 | -1.47% |