JAKARTA, ID – Kinerja PT Bank Tabungan Negara Tbk (BBTN) diperkirakan semakin ekspansif tahun ini, seiring suntikan modal hasil rights issue sekitar Rp 4,13 triliun. Dengan tambahan modal itu, BTN berpotensi menyalurkan kredit pemilikan rumah (KPR) bersubsidi 200 ribu unit rumah pada 2023, naik 19% (yoy) dibanding tahun lalu 168 ribu unit.

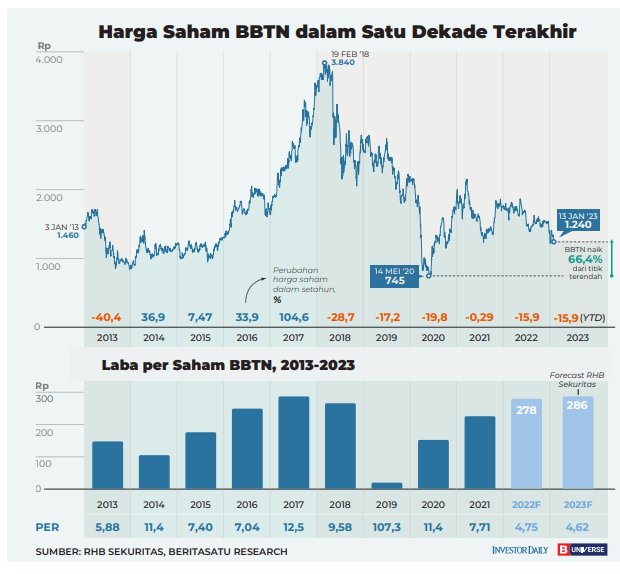

Analis RHB Sekuritas Andrey Wijaya dan Ryan Santoso mengatakan, BTN menyelesaikan suntikan modalnya pada awal Januari, yang akan memudahkan ekspansi pinjaman. Sebab, modal yang terbatas menjadi salah satu hambatan pertumbuhan penyaluran KPR subsidi. “Tetap beli saham BBTN dengan target harga baru Rp 2.090 dari sebelumnya Rp 2.450, dan potensi kenaikan 58%. Target harga ini berbasis GGM mengimplikasikan 0,8 kali 2024 P/BV dan termasuk 2% premi ESG,” ujar Andrey dan Ryan dalam publikasiya. Andrey dan Ryan memaparkan, mereka melihat BBTN sebagai penerima manfaat utama dari alokasi Pemerintah yang lebih tinggi untuk pinjaman hipotek bersubsidi pada tahun 2023. Bank khusus perumahan mencatat ini pertumbuhan PPOP di 11 bulan 2022 yang kuat, di atas ekspektasi. “Suntikan modal akan merangsang pertumbuhan kredit BTN. Karena permintaan yang kuat dari pembeli rumah pertama, BTN memperkirakan jumlah unit rumah yang dibiayai tumbuh pada CAGR 29,7% antara tahun 2022 dan 2025,” ungkap analis. Karena modal BTN saat ini terbatas, dengan rasio kecukupan modal atau CAR hanya 17,3% sudah cukup baik, namun di bawah rata-rata nasional 22,5%, BTN membutuhkan suntikan modal untuk memudahkan ekspansi.

Suntikan modal ini terdiri atas Penyertaan Modal Pemerintah atau PMN sebesar Rp2,48 triliun dan rights issue dengan target dana Rp 1,65 triliun dan jumlah maksimum saham yang diterbitkan sebanyak 3,4 miliar saham baru. Adapun dalam rasio rights issue, pemegang saham dengan 100 saham dapat membeli 32,5 saham baru dengan harga pelaksanaan Rp 1.200 per saham, diskon 9% dari harga penutupan hari sebelumnya. Masa perdagangan dan pelaksanaan rights issue dijadwalkan berakhir pada 5 Januari 2023. Menurut BTN, permintaan rights issue cukup tinggi. “Usai rights issue, ada peningkatan alokasi untuk KPR bersubsidi pada tahun 2023. BTN memperkirakan, jumlah rumah yang dibiayai oleh pinjaman yang digadaikan meningkat menjadi 432.000 unit pada tahun 2025, naik dari 198.000 unit di tahun 2022, yang didorong oleh subsidi (tumbuh 25,6% CAGR) dan non-subsidi (naik 41,4 % CAGR) pinjaman hipotek,” sebut Andrey dan Ryan. Meskipun suku bunga saat ini mungkin memperlambat pertumbuhan pinjaman, analis melihat prospek pertumbuhan pinjaman yang positif untuk BBTN di tahun 2023. Hal ini didorong oleh pertumbuhan KPR bersubsidi, karena Pemerintah berencana untuk meningkatkan KPR bersubsidi menjadi 200.000 unit , naik 19% (YoY) di tahun 2023, naik dibanding 168.000 unit pada 2022. Saat ini, BTN adalah penyedia utama KPR bersubsidi nasional, dengan 80% disalurkan untuk perumahan subsidi. BTN juga membukukan laba operasi pra-provisi (PPOP) pada 11 bulan 2022 yang tangguh. Menurut hasil bulanan terbaru, PPOP periode ini naik 36,1% (YoY) menjadi Rp 6,9 triliun, lebih tinggi dari perkiraan biaya dana atau CoF yang lebih rendah dari perkiraan, karena BBTN dapat meningkatkan CASA berbiaya rendah. Rasio CASA (dana pihak ketiga) meningkat menjadi 47,8% pada November 2022, dibanding Oktober 2022 sebesar 43%, tetapi pendapatan sedikit lebih rendah dari yang diharapkan pada Rp 2,8 triliun, naik 41,5% (YoY) karena biaya kredit atau CoC yang lebih tinggi dari perkiraan. Menurut analis, estimasi laba dipertahankan, tetapi dengan target harga yang lebih rendah karena tingkat bebas risiko yang lebih tinggi dan jumlah saham yang diterbitkan setelah penerbitan rights issue. “Kami telah memasukkan 2% ESG premium dalam penilaian kami karena skor ESG BBTN lebih tinggi dari rata-rata. Risiko utama adalah biaya pembiayaan yang lebih tinggi, yang dapat memperlambat pertumbuhan pinjaman,” tandas analis.

Sementara itu, menurut Mandiri Sekuritas, BTN membukukan laba bersih sebesar Rp 2,5 triliun hingga Oktober 2022, naik 44% (yoy) dan mewakili 90% dari perkiraan konsensus, lebih cepat dibanding historis pada periode ini yaitu 86%. Prospek BTN bakal semakin cerah seiring program rights issue dengan potensi dana segar Rp 4,13 triliun Analis Mandiri Sekuritas Leo Rinaldy dan Immanuel Reinaldo mengatakan, PPOP BTN tumbuh 35% (yoy) menjadi Rp 6,2 triliun di 10 bulan 2022, terutama didorong oleh margin bunga bersih (NIM) yang lebih tinggi. Secara bulanan, laba bersih turun 27% (mom) menjadi Rp 214 miliar di Oktober 2022 karena kenaikan biaya kredit dan tekanan NIM. “Pinjaman BTN tumbuh 8% (yoy) dan 1% (mom), namun simpanan hanya tumbuh 2% (yoy). Dana pihak ketiga (CASA) terkoreksi 3% (yoy) dan turun 6% (mom), sehingga rasio CASA turun menjadi 43,0% di Oktober 2022 dibanding 45,9% pada September 2022,” ungkap Leo dan Immanuel dalam riset terbaru. Leo dan Immanuel menambahkan, biaya provisi BTN meningkat 35% (yoy) menjadi Rp 3 triliun di 10 bulan 2022. Hal ini diikuti oleh biaya kredit tahunan naik tipis menjadi 1,2% di Oktober 2022 dari 1,0% periode sama 2021. Meskipun demikian, hasil kinerja ini selaras dengan panduan setahun penuh BTN yakni sebesar 1,1%-1,2%. Secara bulanan, biaya kredit melonjak menjadi 1,7% di Oktober 2022 dibanding 0,8% di September 2022. Rasio provisi terhadap total pinjaman stabil di 5,2% pada September dan Oktober, tetapi meningkat dari 4,9% di Oktober 2021. “Pertahankan beli dengan target harga Rp 2.300. Saham saat ini diperdagangkan pada PBV 0,7 kali dan 0,6 kali untuk 2022-2023,” tandas analis.

Sementara itu, analis Mandiri Sekuritas Kresna Hutabarat dan Bobby Kristanto mengatakan, BTN sedang mengerjakan sejumlah inisiatif korporasi untuk memperkuat inti dan profitabilitas ke depan yaitu rights issue, penjualan aset kredit bermasalah (NPL), dan pengembangan kemampuan digital. “Peningkatan kualitas aset dan proses manajemen risiko juga dilakukan untuk memastikan pertumbuhan pendapatan dan peningkatan ROE yang lebih berkelanjutan,” ungkap analis. Kresna dan Boby memaparkan, program rights issue BTN tahun ini bertujuan untuk meningkatkan modal Tier-1, mendukung pertumbuhan pinjaman, dan menggantikan modal Tier-2 yang mahal. Pemerintah telah menganggarkan Rp1,98-Rp 2,98 triliun penyertaan modal ke BTN, dan BTN bertujuan untuk mempertahankan kepemilikan Pemerintah di 60% setelah rights issue. Dengan asumsi partisipasi rights issue penuh oleh investor publik, program rights issue BTN berpotensi meningkatkan Rp 3,3 -5, triliun, atau 15%-23% dari nilai buku ekuitas BTN pada kuartal I-2022. BTN akan menggunakan laporan keuangan yang telah diaudit per Juni 2022 untuk program rights issue. Aksi ini masih perlu persetujuan akhir dari Kementerian Keuangan, yang akan diikuti dengan pembentukan Komite Privatisasi yang akan terdiri dari perwakilan resmi dari berbagai kementerian. Komite Privatisasi kemudian akan membuat keputusan akhir mengenai besaran modal yang dialokasikan Pemerintah untuk program rights issue BTN.

Sumber: Investor Daily, 16 Januari 2023

| Saham | 07-10-2021 | 08-10-2021 | (+/-) |

|---|---|---|---|

| ASII | 5,700.00 | 5,900.00 | 3.389% |

| BBCA | 35,800.00 | 36,450.00 | 1.783% |

| UNVR | 4,830.00 | 4,760.00 | -1.47% |