Bisnis, JAKARTA — Profitabilitas bernilai jumbo dikantongi oleh PT Elang Mahkota Teknologi Tbk. (EMTK) pada akhir 2021. Manuver untuk memperlebar sayap bisnis emiten-emiten Grup Emtek pun berlanjut pada tahun ini.

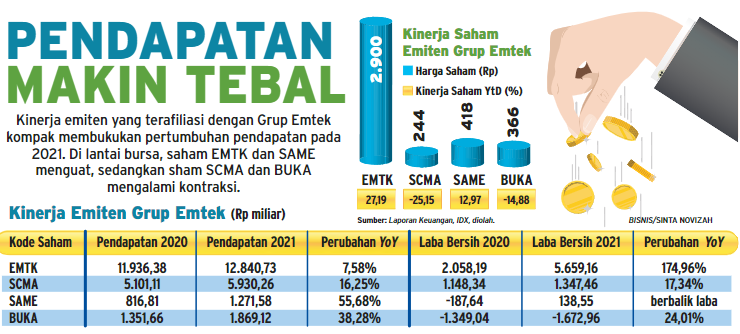

Pada 2021, emiten berkode saham EMTK itu mengantongi pendapatan Rp12,84 triliun. Realisasi itu meningkat 7,57% dari Rp11,93 triliun pada 2020. Pada saat yang sama, beban pokok pendapatan emiten milik Eddy K. Sariaatmadja itu hanya naik tipis 0,99% year-on-year (YoY) menjadi Rp9,13 triliun. Kombinasi itu membuat profitabilitas EMTK melambung tinggi. Laba tahun berjalan yang dapat diatribusikan kepada pemilik entitas induk perseroan terbang tinggi 174,9% YoY dari Rp2,05 triliun pada 2020 menjadi Rp5,65 triliun pada 2021. Menilik catatan historis sejak 2016, laba bersih pada tahun lalu merupakan rekor tertinggi yang pernah dibukukan EMTK. Bahkan, Emtek pernah menelan rugi bersih Rp2,62 triliun pada 2018 dan Rp1,51 triliun pada 2019. Tak hanya EMTK, PT Surya Citra Media Tbk. (SCMA) dan PT Sarana Meditama Metropolitan Tbk. (SAME) juga menorehkan kinerja positif pada 2021. Pendapatan pengelola televisi free-to-air SCTV itu menggenggam pendapatan Rp5,93 triliun dan laba bersih Rp1,34 triliun. Sementara itu, SAME berbalik untung Rp138,55 miliar didorong oleh pendapatan emiten rumah sakit itu yang tumbuh 55,68% YoY menjadi Rp1,27 triliun. Hingga akhir 2021, PT Bukalapak.com Tbk. (BUKA) masih menorehkan rapor merah dengan rugi bersih Rp1,67 triliun. Di samping kinerja yang apik, emiten Grup Emtek gencar melebarkan sayap bisnisnya. Teranyar, SAME mengakuisisi 28% kepemilikan saham Jakarta Eye Center.

“Perseroan melakukan pembelian 16.396 lembar saham PT Nitrasanata Dharma yang dimiliki oleh Keutenberg Holdings B.V dengan nilai nominal Rp800.000 per lembar saham sehingga total nominal seluruh saham sebesar Rp13,11 miliar,” ungkap Corporate Secretary Sarana Meditama Metropolitan Rahmiyati Yahya dalam ke-terbukaan informasi, dikutip Selasa (26/4). Transaksi tersebut diselesaikan pada 21 April 2022 sesuai dengan akta pengalihan saham yang telah ditandatangani oleh kedua perusahaan. Tim Analis JP Morgan Sekuritas menilai EMTK sebagai emiten yang memiliki posisi yang unik. Pertama, EMTK merupakan perusahaan yang memiliki proxy terhadap tingginya pertumbuhan internet di Indonesia melalui BUKA, DANA, Bank Fama, dan Grab Indonesia. Kedua, EMTK menghasilkan arus kas bebas (free cash flow/FCF) dan laba bersih yanag positif dari lini bisnis media melalui SCMA dan bisnis layanan kesehatan melalui SAME. “Masuknya EMTK ke dalam indeks FTSE pada Maret 2022 telah menambah aliran dana dan faktor pendorong juga berasal dari potensi masuknya saham EMTK ke dalam MSCI Index dalam rebalancing semi tahunan pada Mei/Juni,” tulisnya dalam riset pada awal April yang dipublikasikan Bloomberg dan dikutip Selasa (26/4). Tak ayal, sepanjang tahun berjalan 2022, saham EMTK sudah terbang 27,15% ke level Rp2.900. Kapitalisasi pasarnya pun menanjak menjadi Rp177,6 triliun hingga Selasa (26/4).

Dalam jangka menengah panjang, JP Morgan memaparkan sejumlah katalis positif terhadap Grup Emtek. Salah satunya, perkembangan penggalangan modal DANA yang akan diinjeksi investasi US$225 juta oleh Grup Sinar Mas melalui PT Dian Swastatika Sentosa Tbk. (DSSA). Selain itu, transformasi Bank Fama menjadi bank digital dengan Grab dan Singtel sebagai mitra, eksekusi joint venture Bukalapak dengan Transmart yang menelurkan Allo Fresh, serta hak siar Piala Dunia FIFA 2022 digenggam oleh SCMA dan Vidio.com juga menjadi suntikan tenaga bagi Grup Emtek. Pada 2022, pendapatan EMTK diestimasi tumbuh 7,5% YoY menjadi Rp14,27 triliun. “Kami memiliki pandangan over-weight terhadap Grup Emtek sebagai salah satu konglomerasi media dan internet terbesar di Indonesia. Target harga untuk EMTK Rp2.750 dengan menggunakan metodologi valuasi SOTP,” papar Tim Analis JP Morgan. Untuk SCMA, analis BRI Danareksa Sekuritas Andreas Kenny mengatakan target 4 juta pelanggan Vidio.com untuk 2022 cukup bisa dicapai, tetapi dia memasang target lebih konservatif dengan jumlah pelanggan 3,7 juta pada akhir 2022. Meski segmen digital SCMA diperkirakan bisa tumbuh sampai 79,4% pada 2022, Andreas memperkirakan pendapatan total SCMA pada 2022 naik 11,9% YoY karena segmen FTA diramal hanya tumbuh 5,5% tahun ini. “Kami mempertahankan rekomendasi beli dengan target harga Rp475, seiring dengan ekspektasi pendapatan yang sehat dan pertumbuhan laba untuk tahun ini dan tahun depan,” kata Andreas.

Sumber: Bisnis Indonesia (27 April 2022)

| Saham | 07-10-2021 | 08-10-2021 | (+/-) |

|---|---|---|---|

| ASII | 5,700.00 | 5,900.00 | 3.389% |

| BBCA | 35,800.00 | 36,450.00 | 1.783% |

| UNVR | 4,830.00 | 4,760.00 | -1.47% |