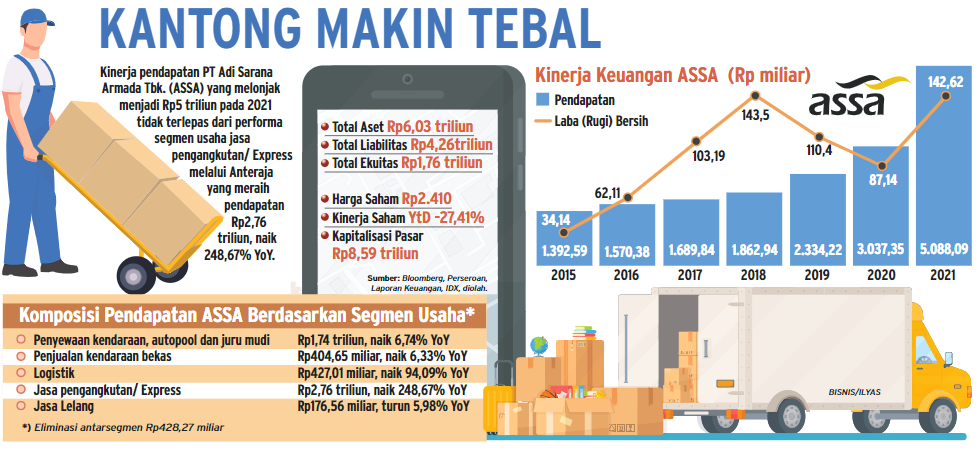

PT Adi Sarana Armada Tbk. (ASSA) mencetak rapor hijau pada 2021 terdorong oleh lesatan lini bisnis jasa pengangkutan ekspres. Sentimen anyar juga datang dari langkah Garibaldi Thohir mencaplok 10% saham PT Tri Adi Bersama atau pengelola layanan Anteraja.

Kabar itu disampaikan oleh Presiden Direktur Adi Sarana Armada Prodjo Sunarjanto Sekar Panjawati dalam keterbukaan informasi, Rabu (13/4). Manajemen ASSA mengungkapkan Tri Adi Bersama (TAB) menerbitkan 490.413 saham atau setara dengan 10% saham baru. Seluruh saham tersebut dibeli oleh pihak ketiga, yakni Garibaldi Thohir dengan nilai transaksi Rp70,55 miliar. “Seluruh pemegang saham TAB yang sudah ada sebelumnya akan mengesampingkan hak preemptive yang dimiliki untuk mengambil bagian saham atas penerbitan saham baru tersebut,” tulisnya. Setelah transaksi itu dirampungkan, kepemilikan saham ASSA dalam Anteraja terdilusi tetapi masih menjadi pengendali dengan porsi 55% menjadi 49,5%. Sisanya digenggam oleh PT Roda Bangun Selaras 22,5%, Time Prestige Investments Limited 18%, dan Garibaldi Thohir 10%.Di sisi kinerja keuangan, ASSA melaporkan pertumbuhan pendapatan dan laba bersih sepanjang 2021. Pendapatan ASSA melejit 68% year-on-year (YoY) dari Rp3,0 triliun pada 2020 menjadi Rp5,1 triliun pada tahun lalu. Pencapaian tersebut salah satunya didorong oleh pertumbuhan signifikan dari lini bisnis delivery express Anteraja yang telah berlari kencang dengan kenaikan pendapatan 248% YoY menjadi Rp2,76 triliun. Kontribusi Anteraja pun menggelembung menjadi sekitar 54% dari total pendapatan ASSA pada 2021. Capaian itu jauh melampaui kontribusi pendapatan dari segmen penyewaan kendaraan, autopool dan juru mudi yang tercatat sebesar Rp1,74 triliun. Bos Adi Sarana Armada mengungkapkan sejak awal berdiri, tren pendapatan ASSA selalu didominasi oleh bisnis rental yang diikuti oleh penjual an kendaraan bekas hingga kuartal I/2021.

“Kemudian, sejak kuartal II/2021, pendapatan dari lini bisnis logistik yang terdiri atas jasa logistik dan Anteraja [jasa pengiriman] meningkat melebihi kontribusi pendapatan dari lini bisnis yang lain,” jelasnya dalam keterangan resmi, Rabu (13/4). Sementara itu, laba tahun berjalan yang dapat diatribusikan kepada entitas induk ASSA tercatat sebesar Rp142,6 miliar atau melejit 64% dibandingkan dengan 2020 yang tercatat sebesar Rp87,1 miliar. Realisasi itu tercatat merupakan laba bersih tertinggi setidaknya sejak 2015. Anteraja juga telah menyumbang laba terhadap emiten berkapitalisasi pasar Rp8,59 triliun itu. Laba operasi segmen express tercatat berbalik positif Rp4,02 miliar pada 2021 dari rugi operasi Rp107,93 miliar pada 2020.

Prodjo melanjutkan perseroan membidik pertumbuhan kinerja hingga 40% pada 2022. Menurutnya, mesin pertumbuhan baru akan datang dari entitas anak yang baru saja melantai di Bursa Efek Indonesia, yakni PT Autopedia Sukses Lestari Tbk. (ASLC). Ke depan, Autopedia (ASLC) akan berkembang menjadi online-to-offline used car dealer dengan jenama Caroline dan bisnis jasa lelang melalui PT JBA. Perseroan menargetkan pada tahun ini dapat menambah sekitar delapan cabang baru untuk showroom Caroline di beberapa kota di Indonesia. Dengan upaya tersebut Auto-pedia diharapkan dapat memberikan kontribusi pendapatan yang baik bagi ASSA pada 2022. “Dengan peluang yang ada serta kemampuan yang dimiliki, kami optimistis ASSA masih akan melanjutkan pertumbuhan untuk tahun-tahun berikutnya, dengan target pertumbuhan sekitar 30%—40% pada 2022,” paparnya. Baru-baru ini, ASSA melalui anak usaha langsungnya PT Adi Sarana Investindo menyuntik modal ke dalam PT Caroline Karya Teknologi dengan nilai transaksi Rp12,6 miliar. “Caroline Karya Teknologi dalam menjalankan usahanya membutuhkan tambahan modal, yang di mana diharapkan dapat memberikan kontribusi positif kepada perseroan.”Analis Panin Sekuritas Jonathan Guyadi menilai ASSA mencatatkan pertumbuhan yang positif dari Anteraja. Dari segi volume, pengiriman jumlah parsel per hari telah mencapai 1 juta pada Desember 2021. Jumlah itu melewati target awal pada 2021 sebanyak 350.000 parsel per hari sekaligus tumbuh signifikan dari volume pengiriman 100.000 parsel per hari pada 2019 dan 300.000 parsel per hari pada 2020.

Pertumbuhan eksponensial itu ditopang oleh peningkatan jumlah kurir yang tercatat naik ke level sekitar 19.000 pada 2021 dari sekitar 5.000 pada tahun sebelumnya. “Begitu juga dengan service point yang tercatat meningkat hingga ke level sekitar 1.000 titik. Pertumbuhan yang positif ini ditopang dari transaksi e-commerce di Indonesia yang tercatat meningkat mencapai Rp401 triliun pada 2021,” tulisnya dalam riset yang dikutip Rabu (13/4). Jonathan menilai ASSA memiliki kinerja dan outlookyang cukup cerah. Proyeksi itu didasarkan pada empat katalis positif. Pertama, pertumbuhan yang positif dari e-commerce market di Indonesia yang akan menopang pertumbuhan dari segmen last mile perseroan ke depannya. Kedua, pemulihan perekonomian yang akan positif pada daya beli dan konsumsi masyarakat. Ketiga, posisi kuat dengan leading market share pada segmen usaha perseroan. Keempat, sinergi dalam ekosistem usaha yang dimiliki ASSA. “Namun patut dicermati bahwa saat ini perseroan diperdagangkan cukup premium dengan price to earnings ratio 75,2 kali,” imbuhnya. Hingga akhir perdagangan Rabu (13/4), ASSA parkir di level Rp2.410 per saham. Namun, sahamnya masih melesu dengan koreksi 27,41% secara year-to-date. Panin Sekuritas tidak menyematkan peringkat untuk ASSA. Sementara itu, Verdhana Sekuritas memberikan rekomendasi beli dengan target harga Rp5.000 per saham. Sebelumnya, rekomendasi serupa disampaikan oleh Tri-megah Sekuritas dan Nomura dengan target harga berturut-turut Rp4.300 dan Rp5.000 per saham. Saatnya menantikan daya dorong Anteraja dan ALSC agar motor pertumbuhan ASSA melaju lebih kencang.

Sumber: Bisnis Indonesia (14 April 2022)

| Saham | 07-10-2021 | 08-10-2021 | (+/-) |

|---|---|---|---|

| ASII | 5,700.00 | 5,900.00 | 3.389% |

| BBCA | 35,800.00 | 36,450.00 | 1.783% |

| UNVR | 4,830.00 | 4,760.00 | -1.47% |