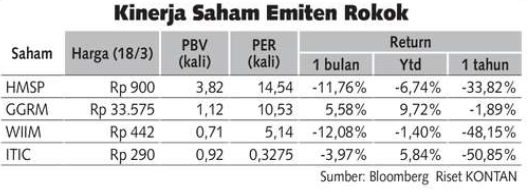

JAKARTA. Pengendalian kasus baru Covid-19 yang diiringi pemulihan ekonomi berpeluang mengangkat daya beli masyarakat. Kondisi ini dapat menjadi katalis positif bagi emiten barang konsumsi, termasuk sektor rokok. Pendapatan emiten rokok pun diperkirakan masih dapat tumbuh satu digit pada tahun ini. Meski demikian, masih ada sejumlah sentimen negatif yang membayangi kinerja emiten rokok. Misalnya, dari sisi kampanye kesehatan, kian menyempitnya ruang iklan, serta kenaikan cukai yang bisa menggerus margin keuntungan. Memang, analis menilai di tahun ini emiten rokok kemungkinan mulai mengalami peningkatan pendapatan. "Tapi secara umum masih akan terbatas," ujar Head of Investment Research Infovesta Utama Wawan Hendrayana, Minggu (20/3). Sejak pandemi Covid-19 melanda, harga saham emiten rokok pun terus menurun. Ini membuat harga saham rokok terdiskon cukup besar jika dibandingkan sebelum pandemi. Analis Binaartha Sekuritas Ivan Rosanova mengatakan, selain adanya kenaikan cukai, beban pendapatan dari sisi produksi dan distribusi masih dapat menekan laba bersih emiten rokok. "Sehingga, meski harga emiten rokok sudah murah, tetap perlu menanti momentum yang tepat," kata Ivan.

Analis B-Trade Raditya Krisna Pradana mengatakan, meski secara price earnings ratio (PER) sudah murah, saham-saham emiten rokok masih berada pada tren bearish. Melihat kondisi tersebut, Raditya menyarankan investor wait and see. "Namun ketika ada konfirmasi untuk reversal, ini akan sangat menarik, karena banyak gap down yang belum tertutup," ujarnya. Analis Maybank Sekuritas Indonesia Willy Goutama dalam riset 14 Maret 2022 lalu menurunkan target harga saham GGRM dan HMSP dengan rekomendasi hold. Target harga GGRM diturunkan dari Rp 50.500 menjadi Rp 33.000 setelah memangkas proyeksi laba bersih 2021 dan 2022. Kebijakan dividen GGRM pun dinilai masih belum pasti. Sementara itu, target harga HMSP dipangkas dari Rp 1.400 menjadi Rp 1.000 per saham, karena penurunan volume penjualan dan harga penjualan rata-rata yang lebih rendah. Namun, yield dividen HMSP yang atraktif diharapkan bisa menahan koreksi saham HMSP ke depan. Prediksi Willy, dividend payout ratio HMSP bisa mencapai 98% dengan potensi yield dividen 7,5%, tertinggi di antara emiten konsumer lain yang dikaver Maybank Sekuritas Indonesia. Sementara itu, Wawan melihat emiten rokok dan konsumer masih menarik untuk menjadi diversifikasi investasi. Terlebih, jika dibandingkan emiten konsumer lainnya, sektor rokok termasuk yang paling tahan di tengah kondisi saat ini. Pasalnya, emiten barang konsumsi lainnya masih terkendala pasokan dan dibayangi kenaikan beban akibat tingginya harga komoditas. Analis teknikal MNC Sekuritas Herditya Wicaksana menguraikan rekomendasi saham rokok untuk jangka pendek. Menurutnya, saham GGRM masih menunjukkan tanda-tanda penguatan. Investor dapat membeli dengan target Rp 34.350-Rp 36.000. Sedangkan untuk HMSP, indikator stochastic sudah dead cross, pelaku pasar dapat melakukan sell on strength terlebih dulu. Lalu, Herditya menyarankan hold saham ITIC. Pergerakan ITIC masih sideways, namun stochastic berpeluang golden cross dengan target harga di Rp 318-Rp340. Herditya juga memberi rekomendasi hold untuk WIIM. Saham ini berpeluang menguat ke Rp 446-Rp 484.

Sumber : Kontan (21 Maret 2022)

| Saham | 07-10-2021 | 08-10-2021 | (+/-) |

|---|---|---|---|

| ASII | 5,700.00 | 5,900.00 | 3.389% |

| BBCA | 35,800.00 | 36,450.00 | 1.783% |

| UNVR | 4,830.00 | 4,760.00 | -1.47% |