Moncernya profitabilitas segmen produk minyak sawit dan kayu mendorong margin laba bersih PT Dharma Satya Nusantara Tbk. kembali menembus dua digit pada 2021. Sejalan dengan neraca keuangan yang solid dan potensi rekor laba pada 2022, peringkat emiten berkode saham DSNG itu dikerek naik.

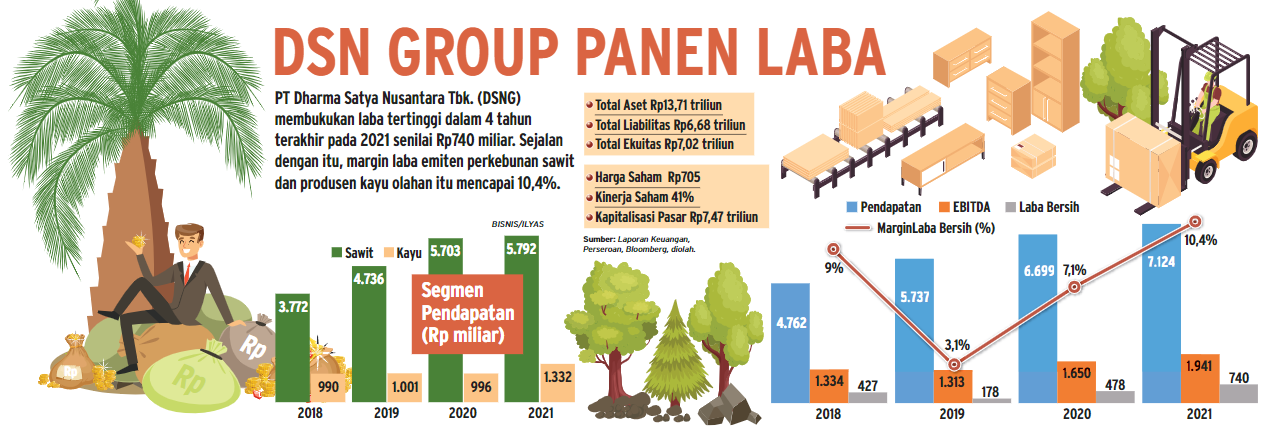

Sepanjang tahun lalu, pendapatan DSNG tumbuh 6,7% year-on-year (YoY) menjadi Rp7,12 triliun dari capaian 2020 sebesar Rp6,65 triliun. Secara terperinci, penjualan bersih segmen minyak sawit naik 1,6% secara tahunan menjadi Rp5,79 triliun dan segmen produk kayu melonjak 33,8% secara tahunan menjadi Rp1,33 triliun. Profitabilitas perusahaan pun turut terkerek. Laba sebelum pajak segmen minyak sawit tercatat tumbuh 20,8% YoY menjadi Rp945 miliar. Sementara itu, laba sebelum pajak segmen produk kayu meningkat lebih dari 25 kali lipat dari Rp4,6 miliar pada 2020 menjadi Rp126,9 miliar pada tahun lalu. Alhasil, laba yang dapat diatribusikan kepada pemilik entitas induk DSNG meningkat 52,56% YoY dari Rp476,63 miliar menjadi Rp727,2 miliar pada 2021. “Kinerja segmen produk kayu yang membaik ini menyebabkan kontribusi pendapatan produk kayu naik menjadi 19% dari total pendapatan pada 2021 dibandingkan 15% pada 2020 sehingga ikut mendorong lonjakan laba sebelum pajak,” kata Direktur Utama DSN Group Andrianto Oetomo dalam keterangan resmi, baru-baru ini. Andrianto menambahkan lonjakan laba bersih DSNG terutama didorong oleh peningkatan kinerja yang signifikan dalam segmen usaha produk kayu dan naiknya harga jual crude palm oil (CPO) meskipun volume penjualan CPO perseroan turun 15% YoY. Analis BRI Danareksa Sekuritas Andreas Kenny mengatakan laba bersih yang masuk kantong DSNG pada 2021 merupakan rekor tertinggi. Realisasi itu melampaui capaian laba bersih tertinggi sebelumnya sebesar Rp649,57 miliar pada 2014. Di sisi lain, margin laba bersih DSNG juga kembali mencapai dobel digit sebesar 10,38% pada 2021. DSNG terakhir kali menorehkan net profit margin dua digit ialah pada 2017 sebesar 11,15%.

Andreas mendongkrak proyeksi laba bersih DSNG pada 2022 menjadi Rp1,62 triliun. Estimasi itu mencerminkan potensi lonjakan 123,65% YoY. Apabila tercapai, laba bersih DSNG bakal menorehkan rekor tertinggi baru. Proyeksi itu juga sejalan dengan pendapatannya yang dikalkulasi berpotensi mencapai Rp10,29 triliun pada tahun ini. “Harga CPO melonjak hingga sempat menyentuh 7.000 ringgit per ton dan Rp16,2 juta per ton. DSNG tidak ada forward contract sehingga berpotensi mengkapitalisasi momentum memanasnya harga CPO karena harga jualnya becermin pada harga internasional yang tinggi,” tulisnya dalam riset terbaru yang dikutip Selasa (8/3). Menurut Andreas, DSNG mengharapkan produksi tandan buah segar (TBS) kembali ke level 23—25 ton per hektare. Sementara itu, BRI Danareksa Sekuritas memperkirakan produktivitas kebun inti DSNG naik 9,2% pada 2022 menjadi 21,5 ton TBS. Produksi CPO perseroan diestimasi mencapai 587.000 ton pada tahun ini, tumbuh 9,74% YoY dari realisasi produksi 544.000 ton pada 2021. Dengan tensi konflik Rusia-Ukraina yang memanas dan kenaikan minyak mentah menembus US$100 per barel, harga minyak nabati termasuk CPO juga berpotensi memanas. Pada 2022, menurutnya, minyak sawit mentah berpotensi terbang ke atas level 7.500 ringgit per ton. “Kami mempertahankan rekomendasi beli untuk DSNG dengan target harga Rp1.000 per saham,” paparnya. Proyeksi itu, lanjut Andreas, didorong oleh pemulihan produksi dan potensi pertumbuhan laba triple digit sehingga valuasi DSNG menjadi murah sebesar 4 kali dari proyeksiprice to earnings ratio pada 2022. Di lantai bursa, kinerja moncer DSNG mendapat apresiasi dari pelaku pasar. Saham emiten yang mayoritas sahamnya digenggam oleh PT Triputra Investindo Arya dan PT Krishna Kapital Investama itu melaju kencang dengan kenaikan 41% sepanjang tahun berjalan 2022 ke level Rp705 per saham. Pada 4 Maret 2022, DSNG bahkan sempat menyentuh level tertinggi dalam 5 tahun terakhir di level Rp745 per saham.

Katalis positif DSNG juga datang dari peringkat perseroan yang dinaikkan oleh PT Pemeringkat Efek Indonesia (Pefindo). Untuk periode pemeringkatan 1 Maret 2022—1 Maret 2023, Pefindo mengerek peringkat DSNG dari idA- menjadi idA dengan prospek stabil. Analis Pefindo Niken Indriarsih dan Marshall Mauritz Tatuhas mengungkapkan peningkatan peringkat mencerminkan ekspektasi bahwa DSNG akan mempertahankan profil keuangannya yang kuat, terutama struktur permodalan dan proteksi arus kasnya, didukung oleh rencananya untuk lebih mengurangi utangnya dalam jangka pendek hingga menengah menggunakan arus kas internal. Strategi itu sejalan dengan ekspektasi pendapatan yang lebih tinggi pada bisnis minyak sawit mentah dan produk kayu didukung oleh peningkatan kuantitas produksi dan harga komoditas yang tetap tinggi. “Peringkat perusahaan mencerminkan profil perkebunan DSNG yang baik, struktur permodalan dan perlindungan arus kas yang baik, dan permintaan yang tinggi untuk minyak kelapa sawit,” tulisnya dalam keterangan resmi yang dikutip Selasa (8/3). Namun, lanjut Niken dan Marshall, peringkat tersebut dibatasi oleh kegiatan usaha perusahaan yang kurang terin-tegrasi dan paparan terhadap fluktuasi harga komoditas internasional dan cuaca yang tidak baik. Peringkat dapat dinaikkan Pefindo apabila DSNG secara konsisten melampaui target pendapatan dan EBITDA, diiringi model bisnis yang lebih terintegrasi, terutama di bisnis kelapa sawit. Sebaliknya, peringkat dapat diturunkan jika EBITDA perusahaan jauh di bawah proyeksi sebagai akibat dari biaya yang lebih tinggi dan kuantitas produksi yang lebih rendah dari yang diharapkan. “Peringkat juga dapat diturunkan jika DSNG memiliki utang yang jauh lebih tinggi tanpa diikuti oleh profil bisnis yang lebih kuat,” imbuhnya. Terkait dengan pengelolaan utang, Andrianto mengatakan DSNG terus melakukan upaya deleveraging untuk mengurangi beban keuangan. Per 31 Desember 2021, total aset DSNG turun 3,1% menjadi Rp13,71 triliun karena porsi piutang dari perkebunan plasma turun setelah program pembiayaan kembali dengan bank. “Sejumlah Rp491 miliar dari hasil pembiayaan kembali piutang plasma tersebut digunakan oleh perseroan untuk melakukan pembayaran utang dipercepat,” imbuh bos DSNG itu. Dengan demikian, total liabilitas perseroan turun 16% menjadi Rp6,7 triliun, yang didominasi oleh penurunan pinjaman bank sebesar Rp1,0 triliun menjadi Rp 5,3 triliun. Debt to equity (DER) pada pada 2021 sebesar 0,76 kali, jauh lebih rendah dari 1,03 kali pada 2020. Sementara itu, rasio debtto EBITDA melandai dari 3,87 kali pada 2020 menjadi 2,74 kali pada 2021.

Sumber : Bisnis Indonesia (9 Maret 2022)

| Saham | 07-10-2021 | 08-10-2021 | (+/-) |

|---|---|---|---|

| ASII | 5,700.00 | 5,900.00 | 3.389% |

| BBCA | 35,800.00 | 36,450.00 | 1.783% |

| UNVR | 4,830.00 | 4,760.00 | -1.47% |