Saham PT Bayan Resources Tbk. (BYAN) sudah menanjak lebih dari 30% sepanjang tahun berjalan 2022 sejalan dengan memanasnya harga batu bara di pasar internasional. Outlook perusahaan milik Low Tuck Kwong itu pun direvisi menjadi positif di tengah tekanan DMO dan potensi kenaikan volume produksi pada 2022.

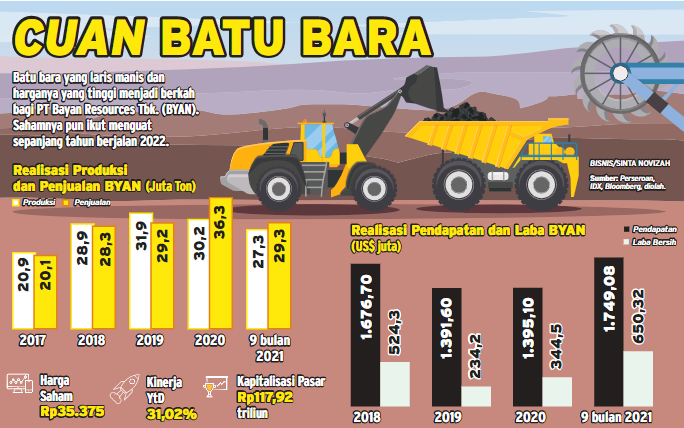

Berdasarkan data Bloomberg, saham BYAN mendarat di level Rp35.375 pada akhir perdagangan Jumat (20/2). BYAN menguat 31,02% year-to-date(YtD). Performa saham BYAN jauh mengungguli emiten tambang batu bara berskala besar lainnya. Tengok saja saham PT Indo Tambangraya Megah Tbk. (ITMG) yang naik 13,24%, PT Bumi Resources Tbk. (BUMI) 11,94%, PT Bukit Asam Tbk. (PTBA) yang menguat 8,12%, dan PT Adaro Energy Tbk. (ADRO) yang minus 0,44%. Laju BYAN sepanjang tahun berjalan 2022 melanjutkan kinerja pada 2021 yang melaju kencang dengan kenaikan 90,61% ke level Rp27.000 per saham. Apabila ditarik dalam jangka 5 tahun, return yang dicetak saham BYAN mencapai lebih dari 400%. Fase bullish saham BYAN dalam 2 tahun terakhir juga sempat mendorong saham emiten berkapitalisasi pasar Rp117,92 triliun itu menyentuh level all-time-high Rp38.100 pada akhir perdagangan 7 Februari 2022. Di tengah memanasnya harga saham produsen batu bara itu, Low Tuck Kwong yang merupakan pemegang saham pengendali cukup aktif memborong saham BYAN pada awal 2022. Merujuk keterbukaan informasi di Bursa Efek Indonesia (BEI), ada empat periode transaksi yang dilakukan oleh crazy rich Indonesia itu. Apabila diakumulasi, pria yang diestimasi Forbes menggenggam kekayaan bersih real time US$3,3 miliar itu menambah 631.600 saham ke dalam portofolionya dengan merogoh kocek Rp17,98 miliar. Setelah transaksi tersebut, Low Tuck Kwong memiliki 1,84 miliar saham BYAN atau 55,22% yang nilai pasarnya setara dengan Rp65,11 triliun.

Di sisi perkembangan operasional dan keuangan, Bayan Resources baru-baru ini mencabut status kondisi force majeure setelah pada Januari 2022 terdampak larangan ekspor yang ditetapkan pemerintah. Mengutip keterbukaan informasi di BEI pada Kamis (17/2), BYAN melaporkan sejumlah anak usahanya, PT Bara Tabang, PT Fajar Sakti Prima, PT Firman Ketaun Perkasa, PT Teguh Sinarabadi, dan PT Wahana Baratama Mining telah menyatakan mengakhiri keadaan kahar yang disampaikan kepada para pembeli batu bara pada 13 Januari 2022. Russel Neil, Direktur Bayan Resources, mengatakan pengakhiran kahar dilakukan sehubungan dengan pencabutan kebijakan larangan ekspor batu bara sejak 1—31 Januari 2022 oleh Kementerian Energi dan Sumber Daya Mineral. “Perseroan dan anak-anak usahanya tersebut dapat kembali memenuhi kewajiban pengiriman batu bara sesuai dengan kontraknya,” tulis Russel. Sebagai konsekuensi dari kondisi kahar itu, BYAN harus menelan pil pahit berupa kehilangan potensi pendapatan sepanjang Januari 2022. “Saat ini, perseroan dan anak-anak usaha mengalami kehilangan pendapatan pada Januari 2022 kurang lebih sebesar US$164 juta, dan kerugian sekitar US$4,8 juta atas demurrage,” imbuhnya. Kehilangan pendapatan tersebut masih lebih rendah dari perkiraan yang disampaikan Manajemen Bayan Resources pada 17 Januari 2022, yakni hingga US$260 juta.Di sisi operasional, BYAN memproduksi 27,3 juta ton batu bara sepanjang Januari—September 2021. Pada saat yang sama, volume penjualannya mencapai 29,3 juta ton. Pada 2022, perseroan menargetkan proyek coal hauling road ke Sungai Mahakam dapat rampung. Infrastruktur tersebut menjadi kunci untuk mengejar ambisi BYAN yang berencana untuk meningkatkan volume produksi menjadi lebih dari 60 juta ton per tahun.

Pada perkembangan lain, Fitch Ratings Indonesia baru saja mereveisi naik outlook longterm issuer default rating Bayan Resources dari stabil menjadi positif dengan peringkat tetap BB-. Menurut analis Fitch Ratings, outlook positif itu merefleksikan perkembangan skala operasional BYAN dan penurunan risiko terkait dengan isu gangguan cuaca terhadap operasional setelah perseroan menyelesaikan belanja modal untuk konstruksi hauling road batu bara di Tabang, serta ekspansi tongkang dan infrastruktur terkait pada awal 2023.Jalan angkut batu bara itu akan membantu BYAN menghindari disrupsi pengangkutan batu bara dengan tongkang yang sebelumnya melalui sungai kecil yang rentan surut saat musim kemarau. Terkait dengan aturan wajib pasok domestik (domestic market obligation/DMO), Fitch Ratings mengungkapkan BYAN diharapkan dapat memenuhi batas minimal 25% dari kuota produksi yang disetujui Kementerian ESDM sebanyak 37 juta ton pada 2022. “Kami harapkan risiko regulasi DMO terhadap BYAN bisa dikelola sejalan dengan rekam jejak perseroan dan ekspektasi kenaikan volume produksi menuju lebih dari 45 juta ton pada 2024,” tulisnya dalam keterangan resmi yang dikutip Minggu (20/2). Di sisi lain, profil keuangan BYAN diperkirakan tetap kuat dengan estimasi EBITDA sebesar US$1,7 miliar pada 2021 dari US$340 juta pada 2020 sejalan dengan rekor harga batu bara. Selain itu, kas BYAN juga diperkirakan meningkat menjadi sekitar US$1 miliar pada akhir tahun lalu karena belanja modal yang lebih rendah dari ekspektasi. Fitch memperkirakan harga batu bara Newcastle rata-rata di level US$95 per ton pada 2022, lantas melandai menjadi US$72 per ton pada 2023 dan US$66 per ton pada 2024. Proyeksi itu masih memiliki rentang yang lebar dibandingkan dengan cash cost BYAN yang diestimasi stabil di kisan US$30 per ton hingga 2024. Secara sektoral, analis Samuel Sekuritas Indonesia Dessy Lapagu sebelumnya menyebutkan bahwa musim hujan pada Januari—Februari membawa dampak musiman bagi emiten batu bara lantaran bisa mempengaruhi produktivitas tambang menjadi lebih menurun.

“Dengan demikian pasokan global juga akan terpengaruh,” jelasnya kepada Bisnis, Selasa (15/2). Samuel Sekuritas memperkirakan supply crunch masih akan terjadi pada tahun ini, sehingga menahan harga batu bara global tetap di level tinggi. “Namun kami perkirakan tidak setinggi kuartal III/2021 lalu yang menyentuh di atas level US$200 per ton,” ungkapnya. Adapun, kenaikan harga secara umum akan menguntungkan emiten batu bara. Namun secara khusus bagi emiten yang memiliki porsi ekspor besar seperti ADRO, ITMG, dan PT Indika Energy Tbk. (INDY). “Kami juga masih positif terhadap PT Bukit Asam Tbk. [PTBA] yang porsi ekspornya masih kuat serta potensi penambahan volume dari proyek-proyek strategisnya,” ungkap Dessy. Terkait saham batu bara, Samuel Sekuritas merekomendasikan beli untuk saham PTBA, ADRO, dan ITMG.

Sumber : Bisnis Indonesia (21 Februari 2022)

| Saham | 07-10-2021 | 08-10-2021 | (+/-) |

|---|---|---|---|

| ASII | 5,700.00 | 5,900.00 | 3.389% |

| BBCA | 35,800.00 | 36,450.00 | 1.783% |

| UNVR | 4,830.00 | 4,760.00 | -1.47% |