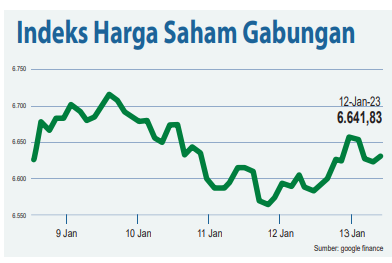

JAKARTA, ID – Setelah turun 0,64% ke level 6.641 pada pekan lalu, indeks harga saham gabungan (IHSG) Bursa Efek Indonesia (BEI) pekan ini berpotensi bangkit, didorong penurunan inflasi di Amerika Serikat (AS). Support indeks berada di level 6.557-6.500 dan resistance 6.727-6.813.

Penurunan inflasi AS ke level 6,5% pada Desember 2022 akan memberikan kesempatan bagi bank sentral AS, The Federal Reserve (The Fed), untuk menahan kenaikan suku bunga. Selain itu, kabar itu akan menentukan kebijakan Bank Indonesia dalam menetapkan suku bunga acuan. Sebenarnya, Direktur Equator Swarna Capital Hans Kwee menerangkan, penurunan inflasi AS sejatinya sudah terjadi sejak Desember 2022 dan diperkirakan terus berlanjut. Karena itu, The Fed diperkirakan tidak menaikan suku bunga dalam waktu dekat. “Kenaikan suku bunga diperkirakan baru terjadi pada Februari mendatang sebanyak 25 basis points (bps),” jelas Hans kepada Investor Daily, akhir pekan lalu. Berdasarkan data BEI, Pemodal asing masih mencatatkan net sell Rp 2,9 triliun pada pekan lalu, melanjutkan tren yang berlangsung sejak November 2022. Adapun market cap BEI mencapai Rp 9.182 triliun. Seluruh indeks saham unggulan terkapar. Indeks LQ45 turun 0,82%, IDX 30 0,82%, dan IDX 80 0,41%. Saham-saham sektor keuangan masih tumbang, dengan penurunan 1,25% pekan lalu.

Adapun saham sektor teknologi berjaya, terlihat pada naiknya IDX Techno sebesar 3%. Top gainers diisi saham SKRN dengan kenaikan 84%, diikuti ROTX 45%, NICL 45%, ELIT 41%, dan BPTR 32,7%. Adapun top losers diisi saham SOUL dengan penurunan 36%, lalu FUJI 30%, GOLD 29,96%, AKSI 28,56%, dan ALKA 29%. Hans Kwee melanjutkan, awal pekan ini, pelaku pasar akan menanti data neraca perdagangan Indonesia yang diperkirakan kembali positif dan suku bunga acuan BI yang diperkirakan tetap di level 5,5%. Sentimen lainnya yang juga memengaruhi gerak IHSG adalah data PDB Tiongkok, angka pengangguran dan inflasi Inggris, Kebijakan bunga BOJ, neraca perdagangan dan inflasi Jepang, PPI dan retail sales AS. Lebih Optimistis Senada, equity research analyst Henan Putihrai Sekuritas Jono JAKARTA, ID - PT Dayamitra Telekomunikasi Tbk (MTEL) atau Mitratel memperkirakan utilisasi menara telekomunikasi Built to Suit (BTS) pada tahun ini meningkat pesat. Prediksi itu sejalan dengan rencana induk usaha yakni PT Telkom Indonesia (Persero) Tbk (TLKM) yang menekankan penggunaan orbit atau wireless pada segmen usaha layanan internet rumah. Direktur Investasi sekaligus Sekretaris Perusahaan Mitratel Hendra Pur nama menyampaikan, infrastruktur telekomunikasi Mitratel siap mendukung pemanfaatan orbit atau wireless yang dicanangkan Telkom dalam melayani internet rumah.

Sebab pada dasarnya, menurut Hendra, orbit tersebut sama seperti mobile phone yang akan membutuhkan infrastruktur perseroan. “Jadi, bisa dipastikan akan membutuhkan infrastruktur dan kami siap untuk itu. Kalau memang market orbit lebih kencang, jumlah pengguna otomatis akan bertambah, sehingga utilisasi BTS juga akan semakin tinggi,” tutur Hendra kepada Investor Daily, Minggu (15/1). Kesiapan Mitratel juga dapat dilihat dari tower perseroan yang sudah tersebar di seluruh Indonesia, sehingga akan mampu menampung kebutuhan Telkom termasuk operator telekomunikasi yang lain. Per September 2022 lalu, jumlah tower Mitratel tercatat telah mencapai 35.051 tower. “Jadi, jumlah tower kami per September sudah mencapai 35 ribu lebih dan tahun ini akan terus bertambah. Mengingat, banyak tower yang secara konstruksi sudah selesai di kuartal IV-2022,” ungkap Hendra. Mencermati kinerja Mitratel pada tahun ini, Analis PT Henan Putihrai Sekuritas Steven Gunawan melihat bahwa pada tahun 2023, MTEL berpeluang mencatatkan pendapatan sebesar Rp 8,25 triliun. Proyeksi itu tumbuh sebesar 8,3% dibandingkan pendapatan perseroan pada tahun 2022 yang diperkirakan membukukan pendapatan sebesar Rp 7,62 triliun. Sementara dari laba bersih, Steven memprediksi, emiten menara tersebut berpotensi mengantongi laba sebesar Rp 1,98 triliun, atau tumbuh 18,9% dari perkiraan realisasi laba bersih tahun 2022 sebesar Rp 1,61 triliun. Menurut Steven, keberadaan tower perseroan yang begitu kuat di luar Jawa akan menjadi keunggulan tersendiri bagi MTEL dibandingkan kompetitornya yang lain seperti TBIG dan TOWR. Apalagi, valuasi MTEL juga tergolong masih murah hanya 2,0x dari EV/ Mitratel Genjot Utilisasi Menara BTS Tahun Ini Tower-nya daripada TOWR yang diperdagangkan 3,5x dan TBIG yang diperdagangkan 4,1x.

“Keunggulan inilah yang berpotensi membuat Mitratel lebih menarik bagi operator telekomunikasi untuk memperluas jaringannya masing-masing melalui strategi kolokasi dibandingkan membangun yang baru (build-to-suit), dengan mempertimbangkan kecepatan dalam eksekusi dan efisien dalam biaya operasional,” tandas Steven kepada Investor Daily, Minggu (15/1). Sejalan dengan itu, Hendra juga menegaskan bahwa tahun 2023, Mitratel akan terus berupaya memper tahankan pertumbuhan di posisi triple double digit growth. “Sama seperti tahun 2022, tahun ini kami juga masih akan fokus pada inorganic dan organic tower dan ekosistem tower secara bisnis. Jadi tower, ber optic, tower to tower dan lainnya, masih akan sama,” tutup Hendra. (mwd) Syafei menyebutkan, tekanan sentimen global untuk indeks dalam negeri sudah mereda, sehingga pasar lebih optimistis, terutama melihat inflasi AS yang mulai melandai juga indeks dolar yang terkoreksi sehingga akan berdampak positif untuk IHSG. Adapun dari dalam negeri, pertumbuhan indeks saham didukung oleh rilis data neraca dagang Indonesia pada bulan Desember 2022 dan pertumbuhan kredit perbankan yang dapat menjadi tolok ukur fundamental ekonomi Indonesia. Untuk para investor, Jono menyarankan untuk melihat peluang koleksi pada saham-saham bluechips seperti BBCA, BBRI, BMRI dan juga BBNI. Sektor defensif semisal sektor consumer juga menjadi sektor yang layak dikoleksi saat ini, seiring dengan penghentian regulasi PPKM yang diharapkan meningkatkan daya beli masyarakat.

“Selain itu dengan harga BBM yang turun, margin saham sektor consumer dapat meningkat karena biaya produksi dapat lebih rendah. Saham-saham pilihan dan target harganya antara lain EXCL Rp 3.000, MAPI Rp 1.500, dan CMRY Rp 5.500,” ujar Jono Dia menambahkan, untuk mengantisipasi kinerja kuartal IV-2022, saham telekomunikasi dan per tambangan seperti ANTM layak untuk dicermati lantaran harga emas dunia yang terus meningkat. Namun, dia menilai, koreksi yang terjadi pada saham blue chips ini juga menjadi sebab IHSG masih berat langkahnya untuk mencapai level 7.000. Sama halnya dengan saham batu bara yang pada tahun lalu berhasil menjadi penggerak IHSG terbesar, masih belum mampu menopang indeks pekan ini. Analis MNC Sekuritas Herditya Wicaksana mengatakan, secara teknikal indeks akan menguji area 6.700-6.800 terlebih dahulu sebelum meningkat hingga level 7.000.

Sumber: Investor Daily, 16 Januari 2023

| Saham | 07-10-2021 | 08-10-2021 | (+/-) |

|---|---|---|---|

| ASII | 5,700.00 | 5,900.00 | 3.389% |

| BBCA | 35,800.00 | 36,450.00 | 1.783% |

| UNVR | 4,830.00 | 4,760.00 | -1.47% |