Bisnis, JAKARTA — Emiten sektor transportasi dan logistik berpotensi tumbuh signifi kan sepanjang 2022 terdorong oleh prospek pemulihan ekonomi di segala sektor, geliat mobilitas masyarakat, dan meningkatnya arus logistik barang.

Sejalan dengan katalis positif tersebut, sejumlah emiten di sektor ini memasang target pertumbuhan cukup ambisius sekitar dua digit pada tahun ini. Direktur Utama PT Putra Rajawali Kencana Tbk. Ariel Wibisono menuturkan sektor logistik pada 2022 bakal menjadi penggerak pertumbuhan ekonomi menjadi 5,5%. Hal itu didorong oleh berlanjutnya perbaikan ekonomi global yang berdampak pada kinerja ekspor yang tetap kuat, serta meningkatnya permintaan domestik dari kenaikan konsumsi dan investasi. Hal ini didukung vaksinasi, pembukaan sektor ekonomi, dan stimulus kebijakan. “Inilah koridor penting di dalam Industri sehingga PURA yang berorientasi ke bisnis B-to-B [business to business] akan memperoleh dampak positif dengan perbaikan ekonomi dalam segi konsumsi, investasi dan infrastruktur, akan menghasilkan produktivitas dan volume yang lebih tinggi dibandingkan dengan 2021,” urainya kepada Bisnis, baru-baru ini. Emiten berkode saham PURA itu menargetkan pertumbuhan pendapatan mencapai 50% dan peningkatan laba bersih sebesar 15% pada 2022. Strategi utama yang akan ditempuh PURA, yakni menjalankan rantai pasok industri dengan efisiensi internal. Perseroan bertransformasi menjadi perusahaan logistik multimoda dengan konsep single document sehingga dapat mengelola jalur laut dan jalur kereta api. Emiten induk jasa kurir AnterAja, PT Adi Sarana Armada Tbk. (ASSA) juga menargetkan pertumbuhan hingga 30% pada tahun ini. Presiden Direktur Adi Sarana Armada Prodjo Sunarjanto menekankan target itu sama dengan yang diincar perseroan pada tahun lalu.

“Untuk strategi bisnis, kami masih akan melanjutkan transformasi bisnis berbasis teknologi dan mengembangkan bisnis pada pilar kedua, terutama dalam proses digitalisasi jual beli mobil bekas,” urainya. Sementara itu, dari bisnis jasa kurir AnterAja ditargetkan mencapai balik modal pada 2021, sehingga diharapkan dapat memberikan kontribusi keuntungan yang positif kepada ASSA pada 2022. Dari bisnis kurir ekspres Anteraja, ASSA juga terus menangkap peluang pasar baru selain dari e-commerce. Mulai dari menyiapkan program untuk social commerce hingga ritel. Emiten jasa kurir lainnya, PT Satria Antaran Prima Tbk. (SAPX) atau SAP Express menargetkan pertumbuhan pendapatan hingga 30% pada 2022. Perseroan menargetkan pertumbuhan itu seiring dengan penetrasi bisnis ritel yang tengah dijalankan. Sejalan dengan target pendapatan itu, Corporate Secretary Satria Antaran Prima Deny Parhan mengungkapkan laba bersih perseroan diharapkan tumbuh sekitar 10% dari realisasi pada 2021.“Target pendapatan 2021 perseroan adalah Rp600 miliar. Per November 2021, pendapatan perseroan berkisar Rp580 miliar—Rp590 miliar, hampir mencapai target pendapatan perseroan,” ungkapnya. Dengan demikian, target pendapatan emiten berkode SAPX itu pada 2022 sekitar Rp780 miliar. Untuk meraih target itu, SAPX bakal menambah tim penjualan di cabang agar setiap cabang memiliki pendapatan sendiri dan menjadi profit centre. Selain itu, perseroan akan terus mengembangkan usaha fulfillment di hub-hub SAP Express yang tersebar di seluruh Indonesia dan lebih giat lagi menggarap segmen e-commercedan social commerce, termasuk di antaranya marketplace. Lebih lanjut, untuk penambahan armada akan disesuaikan dengan kebutuhan operasional. Pada 2022, SAPX menargetkan menambah jumlah konter ritel secara signifikan dengan kenaikan 3.000—4.000 konter baru sepanjang 2022.

Tahun ini menjadi momentum bagi PT Dewata Freight International Tbk. (DEAL) untuk memulai transformasi menjadi perusahaan jasa logistik terintegrasi. Corporate Secretary Dewata Freight International Nurhasanah menjelaskan perseroan telah menyusun target dan strategi (roadmap) yang akan dilaksanakan hingga 2025. “Pada 2022, perseroan bakal memiliki empat existing business, yaitu jasa logistik, kontraktor EPC, kontraktor tambang, dan perdagaangan bahan kimia. Serta dua emerging business yaitu integrated logistics services dan integrated project management,” katanya. Lebih lanjut, emiten berkode DEAL ini menargetkan pendapatan perseroan melonjak 250% pada 2022. Hingga kuartal III/2021, pendapatan perseroan turun 32% sedangkan laba kotor meningkat 297% dibandingkan dengan 2020.Pada 2023, perseroan menganggarkan belanja modal untuk pengembangan pabrik kimia sebesar Rp100 miliar dan pergudangan (warehouse) sebesar Rp100 miliar. Adapun, proyeksi pertumbuhan pendapatannya sebesar 114%. Head of Investment Research Infovesta Utama Wawan Hendrayana menjelaskan setelah PSBB dan PPKM ketat pada 2020 dan 2021 awal memang rata-rata emiten transportasi dan logistik mengalami penurunan pendapatan. Pemulihan baru terjadi pada akhir 2021 setelah PPKM diturunkan levelnya.

“Berangkat dari basis yang rendah wajar bila emiten di sektor ini menargetkan pertumbuhan hingga dobel digit. Sepanjang tidak ada PPKM ketat kembali akibat pandemi maka target ini seharusnya dapat tercapai seiring dengan pemulihan ekonomi,” jelasnya. Selain itu, saham-saham sektor ini relatif kecil kapitalisasinya dan tidak terlalu likuid dibandingkan dengan sektor lainnya, sehingga investor yang mau berinvestasi harus memperhitungkan likuiditas dan prospek bisnis masing-masing emiten. Analis Sucor Sekuritas Paulus Jimmy dan Adrianus Bias Prasuryo menilai sektor transportasi dan logistik terutama bakal menuai berkah dari penetrasi pasar e-commerce yang membutuhkan jasa pengiriman barang kepada para konsumen. Melihat hal tersebut, emiten terkait dengan jasa kurir dalam hal ini ASSA dinilai bakal menuai berkah pada 2022. “AnterAja sebagai bisnis jasa kurir berhasil menjadi mesin pertumbuhan utama ASSA, dengan berkontribusi 55% dari total pendapatan pada 2021, dari hanya 4% pada 2019. Hal ini karena strategi AnterAja membangun kerja sama noneksklusif dengan pemain e-commerce top di Indonesia,” urainya. Gross Merchandise Value industri dagang-el yang terus meningkat seiring dengan waktu dipercaya dapat menjadi pemacu pertumbuhan konsisten dari lini bisnis ASSA tersebut. Sucor Sekuritas merekomendasikan beli untuk ASSA dengan target harga di level Rp4.480 per saham.

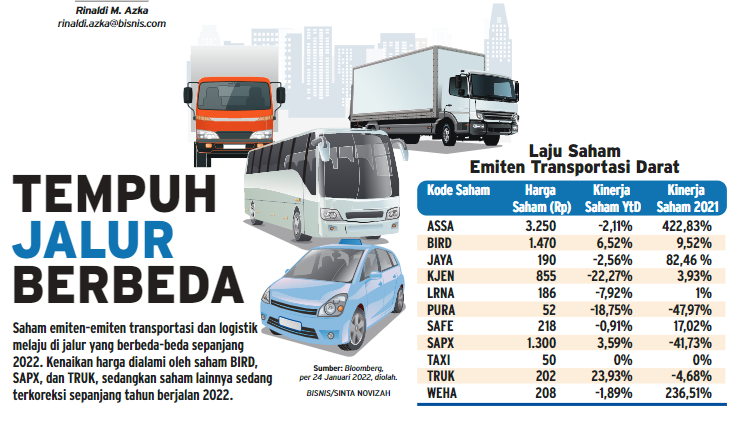

Sumber : Bisnis Indonesia (25 Januari 2022)

| Saham | 07-10-2021 | 08-10-2021 | (+/-) |

|---|---|---|---|

| ASII | 5,700.00 | 5,900.00 | 3.389% |

| BBCA | 35,800.00 | 36,450.00 | 1.783% |

| UNVR | 4,830.00 | 4,760.00 | -1.47% |