JAKARTA, ID - Otoritas Jasa Keuangan (OJK) bakal meningkatkan modal disetor untuk pendirian perusahaan asuransi, reasuransi, asuransi syariah, dan reasuransi syariah. Upaya penguatan dari aspek keuangan industri perasuransian ini tidak terlepas dari penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) 74 pada tahun 2025 mendatang.

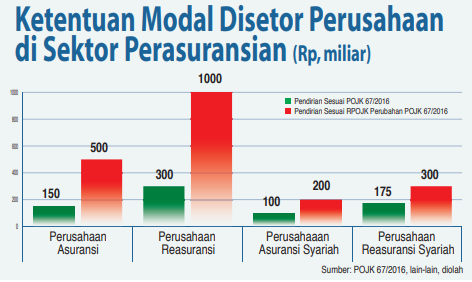

Batas minimum modal disetor terbaru untuk pendirian perusahaan di sektor perasuransian itu terungkap dalam dokumen yang diterima Investor Daily, baru-baru ini. Dokumen bernama Matriks RPOJK Perubahan atas POJK 67/2016 tentang Perizinan Usaha dan Kelembagaan Perasuransian itu menyebutkan sejumlah ketentuan tentang permodalan lewat Pasal 12. Untuk pendirian, perusahaan asuransi wajib memiliki modal disetor sebesar Rp 500 miliar atau meningkat dari ketentuan sebelumnya sebesar Rp 150 miliar. Perusahaan reasuransi bahkan mesti memiliki modal disetor saat pendirian mencapai Rp 1 triliun, meningkat dari aturan sebelumnya yakni Rp 300 miliar. Sementara itu, perusahaan asuransi syariah saat pendirian harus memiliki modal disetor sebesar Rp 200 miliar atau naik dari sebelumnya Rp 100 miliar. Sedangkan perusahaan reasuransi syariah juga demikian, modal disetor saat pendirian naik dari Rp 175 miliar menjadi Rp 300 miliar. Namun demikian, Pasal 13 dalam dokumen yang sama belum mengubah ketentuan permodalan untuk perusahaan di sektor perasuransian yang telah mendapatkan izin dari OJK. Perusahaan asuransi masih harus memenuhi modal disetor sebesar Rp 150 miliar. Sedangkan perusahaan reasuransi diwajibkan untuk memenuhi modal disetor sebesar Rp 300 miliar. Begitu juga perusahaan asuransi syariah dengan modal disetor sebesar Rp 100 miliar dan perusahaan reasuransi syariah sebesar Rp 175 miliar. Penyesuaian modal hanya diperbolehkan dalam bentuk setoran tunai, konversi/pengalihan saldo laba, konversi/pengalihan pinjaman, dan/atau saham bonus. Praktisi Asuransi Adi Pramana menyampaikan, usulan peningkatan modal bagi asuransi dan reasuransi, baik itu konvensional maupun syariah erat kaitannya dengan penerapan PSAK 74 di tahun 2025. Ketika itu, akan terlihat terang sejumlah perusahaan yang sebenarnya kekurangan modal atas kewajiban di masa mendatang. “Jadi akan kelihatan berapa perusahaan yang butuh modal tambahan? Dan perusahaan yang tidak perlu tambahan modal. Besaran dana yang dibutuhkan akan sangat tergantung pada portofolio masing-masing perusahaan,” ungkap Adi, yang juga mantan Direktur TuguRe saat dihubungi Investor Daily, Minggu (12/3/2023) Dia menerangkan, ada dua pendekatan untuk POJK yang membahas permodalan ini dikeluarkan pihak regulator, yakni sebelum dan sesudah implementasi PSAK 74. Jika sebelum implementasi, maka pendekatan regulator mengenai tambahan modal adalah sebagai upaya antisipatif. Sedangkan upaya responsif dilakukan jika POJK baru diluncurkan pasca implementasi perhitungan akuntansi terbaru. “Kalaupun mau diatur sekarang itu belum kelihatan berapa angka kebutuhan modal rata-rata yang diperlukan. Jadi mungkin sedang dalam pendalaman, hitung-hitungan, karena RBC yang sekarang yang masih di atas ketentuan itu memang masih terkesan cukup. Ini bisa berbeda kalau sudah implementasi PSAK 74,” terang Adi. Mengacu data OJK, tingkat solvabilitas atau risk based capital (RBC) perusahaan asuransi umum berada di level 321,77% dan RBC industri asuransi jiwa tercatat sebesar 477,73% pada Januari 2023. RBC dari dua sektor industri ini cenderung menurun sejak tiga tahun terakhir.

Menurut Adi, baik itu diterapkan sebelum atau sesudah implementasi PSAK 74, kebutuhan penambahan modal akan selalu ada. “Kalau memang OJK sebagai regulator mau mengantisipasi itu suatu hal yang baik, tapi kita belum tahu nilainya berapa. Karena kalau modal kurang maupun berlebih itu juga tidak baik,” imbuh Adi. Lagi-lagi, kata dia, urgensi regulasi penambahan modal menjadi mendesak jika data menunjukkan banyak dari perusahaan asuransi dan reasuransi tidak melakukan pencadangan dengan baik. Melalui disiplin pencatatan di PSAK 74, hal tersebut akan terungkap sehingga kekurangan cadangan perlu ditutup lewat peran permodalan. Dengan demikian, pemegang saham perusahaan harus menambahkan modal agar tingkat solvabilitas terjaga sesuai ketentuan. Kondisi tersebutlah yang memungkinkan OJK memaksa perusahaan asuransi untuk meningkatkan batas permodalan minimum. Tapi sebaliknya, jika hanya beberapa perusahaan yang tidak patuh dalam perhitungan pencadangan, maka OJK cuma perlu melakukan pengawasan yang tegas. Peningkatan permodalan bukan suatu hal mendesak yang harus digulirkan dalam suatu kebijakan. Di sisi lain, penambahan modal bagi perusahaan asuransi dan reasuransi existing diperlukan untuk memacu pertumbuhan di industri. Karena dengan permodalan yang memadai, perusahaan punya ruang untuk melakukan ekspansi bisnis, mulai dari sosialisasi, edukasi, meramu produk berkualitas, meningkatkan kemampuan SDM, memastikan tata kelola yang baik, hingga peningkatan skala bisnis. “Kalau misalnya kita mau tumbuh lebih dari 20% secara natural modalnya memang harus ditambah. Tapi kalau tumbuh gradual 10% misalnya, modal bisa dipupuk dari laba kita. Jadi ini masalah laju,” terang Adi. Dia menilai, laju pertumbuhan industri perasuransian memang perlu ditingkatkan. Apalagi penetrasi asuransi nasional relatif masih rendah dibandingkan negara-negara tetangga. Namun permodalan hanya satu instrumen, berbagai hal, mulai itu produk dan layanan, kerja sama antara pihak, dukungan dari regulator dan pemerintah, serta masyarakat yang terliterasi menjadi penting untuk didorong bersama.

Dihubungi terpisah, Ketua Umum Asosiasi Asuransi Umum Indonesia Hastanto Sri Margi (HSM) Widodo mengatakan, implementasi PSAK 74 adopsi dari International Financial Reporting Standards (IFRS) 17 mengusung konsep contractual service margin. Sehingga ketika pertama kali perusahaan melakukan konversi pembukuan, portofolio yang ada saat ini dikumpulkan dan dihitung, mulai dari sisa arus kas sampai besaran cadangannya. “Artinya ketika konversi akan ada konsekuensi untuk pembebanan dari portofolio-portofolio yang rugi atau onerous. Nah besar kerugian itu harus dibiayai, jadi kalau 1 Januari 2025 segala biaya terhadap klaim di masa depan yang ada, tapi tidak tertutup cadangan, itu harus dibiayai,” kata Widodo. Konsekuensi dari aspek bisnis ini imbasnya memukul ekuitas. Jika risiko ini benar -benar terjadi, wajib bagi pemegang saham menyuntikkan dana. Pilihan lainnya antara lain, merger, akuisisi, atau mengembalikan izin ke regulator yang berakhir likuidasi. Menurut dia, ini adalah masalah komitmen dari pemegang saham, pendekatan bisa melalui pinjaman subordinasi atau konversi kewajiban menjadi ekuitas. Biasanya, penambahan modal juga bisa berupa penyerahan aset-aset fisik seperti properti dan yang lainnya. Namun dalam ketentuan yang sedang dibahas kali ini, OJK utamanya hanya menginginkan penambahan modal dari setoran tunai. “Kita diskusi terus, tapi dalam diskusi sepertinya OJK cuma ingin setoran modal itu cash, jadi benar-benar ada tambahan dana untuk perusahaan. Gak bisa tuh pemegang saham kasih misalnya tanah atau bangunan,” imbuh Widodo. OJK sendiri telah secara terang-terangan mengungkapkan tengah mengkaji batas ekuitas terbaru bagi perusahaan asuransi. Langkah OJK ini guna mendongkrak kemampuan menyerap dampak pelemahan ekonomi sekaligus mendukung pengembangan bisnis perusahaan di sektor perasuransian. Kepala Eksekutif Pengawas Perasuransian, Dana Pensiun, Lembaga Pembiayaan, dan Lembaga Jasa Keuangan Lainnya Otoritas Jasa Keuangan (OJK) Ogi Prastomiyono menyampaikan, industri asuransi merupakan pasar yang sangat kompetitif dan teregulasi. Kondisi demikian, mengharuskan perusahaan asuransi untuk mencari keunggulan kompetitif untuk mengurangi biaya dan meningkatkan efisiensi operasi bisnis.

Pada saat yang sama, kata dia, perusahaan asuransi harus waspada dan tetap fleksibel untuk mengidentifikasi cara-cara baru dan tren yang sedang berkembang. Pendekatan tersebut menjadi krusial untuk mengelola margin dan mempertahankan modal, diantaranya dengan menerapkan proses pengambilan keputusan yang baik dan strategi manajemen risiko. “Oleh karena itu, saat ini OJK sedang melakukan kajian mengenai kebutuhan ekuitas yang optimal bagi perusahaan perasuransian yang tidak hanya penting untuk menyerap dampak pelemahan ekonomi, tetapi juga diperlukan untuk mendukung pengembangan bisnis perusahaan,” beber Ogi dalam International Insurance Seminar Ke-9 di Hotel Shangrila, Jakarta, Kamis (9/3/2023). Ogi menjelaskan, kebutuhan ekuitas minimum ini salah satunya akan berguna untuk memastikan penyelenggaran proses pengumpulan, penyimpanan, dan analisis data berjalan baik dari perusahaan asuransi. Dengan begitu, perusahaan dapat dipastikan memiliki kapasitas untuk mendesain produk asuransi, menghitung premi asuransi, dan membentuk cadangan teknis pun dengan baik. “Penting bagi perusahaan asuransi untuk terlibat dalam inovasi TI, seperti komputasi awan (cloud computing), enterprise data warehouse, dan big data analytics untuk dapat mengoptimalkan penggunaan data dalam mendukung efektivitas dan efisiensi operasi bisnis utamanya,” jelas Ogi. Jika mengacu pada statistik OJK tentang Perasuransian Tahun 2020, ada sebanyak 9 perusahaan dari 55 perusahaan asuransi umum lokal yang memiliki ekuitas di atas Rp 10 triliun. Adapun sebanyak 37 perusahaan asuransi umum lokal bahkan hanya memiliki ekuitas di bawah Rp 500 miliar. Sedangkan asuransi umum patungan (joint venture) mencatat ada 5 dari 18 perusahaan memiliki ekuitas di atas Rp 1 triliun, sembilan diantaranya memiliki ekuitas di bawah Rp 500 miliar. Di samping itu, masih ada 2 dari 6 perusahaan reasuransi yang memiliki ekuitas di bawah Rp 1 triliun. Sementara di asuransi jiwa, terdapat 6 dari 30 perusahaan lokal yang telah memiliki ekuitas di atas Rp 1 triliun. Sebanyak 22 perusahaan asuransi jiwa lokal lainnya memiliki ekuitas di bawah Rp 500 miliar, bahkan beberapa tercatat negatif ekuitas. Ada sebanyak 15 dari 23 perusahaan asuransi jiwa patungan yang telah memiliki ekuitas di atas Rp 1 triliun. Serta hanya ada 3 perusahaan asuransi jiwa patungan yang memiliki ekuitas di bawah Rp 500 miliar. Menurut Ogi, permodalan menjadi salah satu masalah struktural di industri perasuransian. Sehingga harus ditangani dengan baik untuk membangun industri yang kuat, sehat, dan, berkelanjutan. Apalagi pandemi Covid-19 juga memberikan pelajaran tentang pentingnya dukungan modal sebagai penyangga untuk menyerap dampak krisis ekonomi. “Salah satu tantangan utama adalah mengenai kurangnya dukungan modal yang diperlukan untuk memastikan bahwa perusahaan asuransi memiliki kapasitas yang cukup untuk beroperasi dengan dukungan infrastruktur yang memadai dan keahlian yang sangat mumpuni,” tandas Ogi.

Sumber: Investor Daily 13 Maret 2023

| Saham | 07-10-2021 | 08-10-2021 | (+/-) |

|---|---|---|---|

| ASII | 5,700.00 | 5,900.00 | 3.389% |

| BBCA | 35,800.00 | 36,450.00 | 1.783% |

| UNVR | 4,830.00 | 4,760.00 | -1.47% |